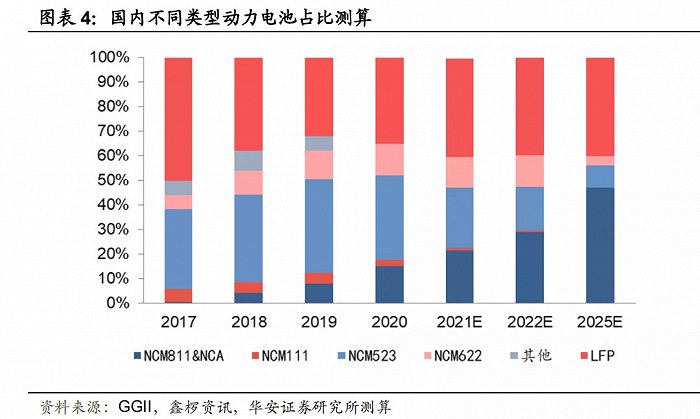

动力锂电池布局又生转变 。磷酸铁锂电池(通称LFP)充电电池销售量猛增,三元电池销售量早已慢慢被LFP充电电池追上。

据国内汽车动力锂电池自主创新同盟发布信息表明,2021年9月份,我国动力锂电池销售量共23.2GWh,同比增加168.9%;在其中三元电池生产量9.6GWh,同比增加102.6%;LFP充电电池生产量13.5GWh,同比增加252%,远超三元电池增长速度。

特别注意的是,9月早已是LFP充电电池持续第5个月度总结生产量超出三元电池。2021年前9月,LFP充电电池生产量累计71.6GWh,同比增加291.4%,而当期三元电池的总产量为62.8GWh,仅同比增加131.1%。

不言而喻,不论是充电电池生产量或是交货增长速度,LFP充电电池都早已全方位超过三元电池,若现阶段发展趋势维持下去,那麼2021年LFP将再次超过三元电池变成 销售量较大的动力锂电池类目。

LFP充电电池迅速恢复,三元电池早已不会是锂电正级的正确答案了?那麼将来锂电的发展趋向也是如何的呢?

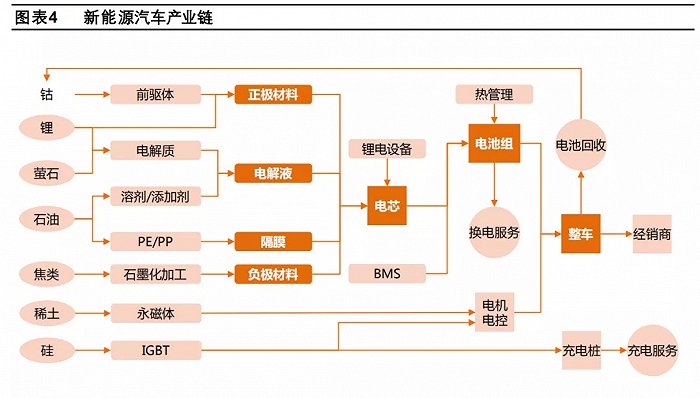

/01/尤为重要的电池正极材料

在“碳排放交易”的宏观经济发展趋势下,传统式燃料车辆撤出仅仅一个时间问题,而新能源车做为接任者肩负着至关重要的重任。

许多股民将新能源车看作是新型事情,但事实上电动式汽车的发明要比汽油车早了近40年。早在1834年,英国科学家Tomas Davenport就取得成功用直流电源推动车辆向前。在1920年以前,电瓶车都比汽油车拥有 极强的优点。

殊不知,伴随着燃气轮机技术性的飞越式发展,驱动力弱,续航力短的电瓶车慢慢被市場所抛下,由于与汽油车对比,纯电动车性价比高太低了。

直至今日,里程数和运作成本费仍然是牵制新能源车快速发展的几大困扰。行车里程数不够.价钱昂贵,导致顾客明知道在汽油车会被代替的情形下,仍然倾心在此。

事实上,牵制新能源车快速发展的几大困扰能够归纳为一个难题,那便是动力锂电池。

动力锂电池被看成是新能源电动车的心血管,其技术性优劣将同时决策新能源车总体的品质,重要指标值比能量将同时影响里程数。与此同时,充电电池系统软件也是新能源车工程造价占有率较高的一部分,立即影响到整车的最后市场价。

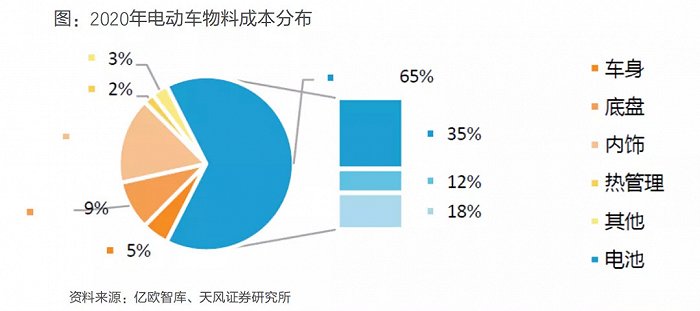

有关计算表明,电子控制系统的费用占新能源车成本费用的65%,远超汽油车汽车发动机的30%,仅动力锂电池一项成本费占有率就超出35%。做为新能源电动车的关键,动力锂电池早已变成 整车生产商交锋的牌面。

进一步对焦,动力锂电池成本费中,电池正极材料.电池正极材料.锂电池电解液.膈膜各自约占动力锂电池成本费用的40%.15%.15%和30%。单电池正极材料一项,就基本上占有新能源技术整车费用的14%,基本上是整车成本费中占比例较高的单项工程原材料。

动力锂电池决策了整车的综合能,而电池正极材料也是动力锂电池的关键,因而电池正极材料就变成 新能源车快速发展的重要。

/02/第一次线路之战:现行政策推动,三元获胜

虽然现如今新能源电动车技术性早已比较完善,但针对哪位最好的电池正极材料,业界仍然普遍存在着矛盾。

依据应用材料的差别,流行动力锂电池的正级大概能够分成LFP和三元高聚物二种。整体看来,LFP正级技术性愈发完善,成本费较低,也更为平稳,但克容积较低,造成 充电电池比能量不是很理想化;而三元高聚物尽管拥有 显著较高的克容积,但价钱较贵,循环系统使用寿命明显小于LFP,安全系数也出现安全隐患。

从2004年进到国内市场逐渐,LFP就由于优秀的安全系数,变成 我国动力锂电池的流行线路,而产品研发三元材料的公司则寥寥无几。

就在每个人都觉得LFP将变成 动力锂电池正级回答的情况下,特斯拉汽车却用优异的电气控制技术性向市場证实,只需技术性非常好,那麼三元电池的呈现将比LFP充电电池更强。

2013年,特斯拉汽车发布了第二款批量生产车Model S(配备|询价采购),它是那时全世界里程数比较远的纯电汽车,里程数提升480千米,而那时候一般新能源汽车的续航力广泛在100千米上下。在Model S的助推下,亏本十年的特斯拉汽车在2013年一季度初次赢利,与此同时也让全世界关心到三元电池的发展潜力。

特斯拉汽车宛如黑暗中的星河,为仍处在黑喑探索中的我国造成人指明了方向。恰好是看到了特斯拉汽车的取得成功,曾毓群才会在赣锋锂业LFP充电电池订单信息持续的情形下,毫不犹豫的资金投入到三元新技术应用的开发当中。

假如说特斯拉效应让萌芽期中的三元电池遭受了关心,那麼真真正正把三元电池推上去时期前端的则是国家产业政策。

在那时候新能源车是最热门的出风口,但凡人多的地方,必定会有借机得利者,为了更好地让补助真真正正的派发到潜心开发的公司,里程数逐渐成为了考量新能源车的主要指标值,补助也与里程数立即挂勾。

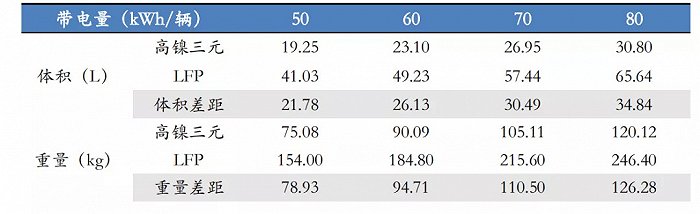

伴随着现行政策的持续升級,促使比能量更好的三元电池变成 新欢,尤其是许多高档电瓶车上,应用的基本上全是三元电池。一样通电量状况下,三元电池的容积.净重都需要远远地高过LFP充电电池。

从2017年逐渐,LFP充电电池就慢慢丧失优点,市场占有率逐渐被三元电池追上。至2019年,LFP充电电池的市场占有率一度被缩减至30%上下,而三元电池则百花争艳,各种各样比例的商品层均发生持续增长。

就连证券公司先前列出的绩效预测分析中,都原本以为三元电池可能持续对LFP充电电池的强悍,NCM 811电池可能持续完善并成为了最好正级。

一时间,三元电池宛然变成 新能源车快速发展的标准答案。

/03/第二次线路之战:LFP充电电池再次兴起

人们一直持续的预知未来,但他们却通常全是错的。

2021年上半年度,LFP充电电池用强势来袭之姿,向市場证实本身仍然是动力锂电池最佳的计划方案之一。总而言之,LFP充电电池的强势来袭关键受本身.敌人.要求三层面要素危害。

就自己来讲,LFP尽管受限于克容积,在比能量层面较三元电池有显著的差别,但具体运用中,充电电池生产商却还可以根据异构化的电池包来提高高效率。

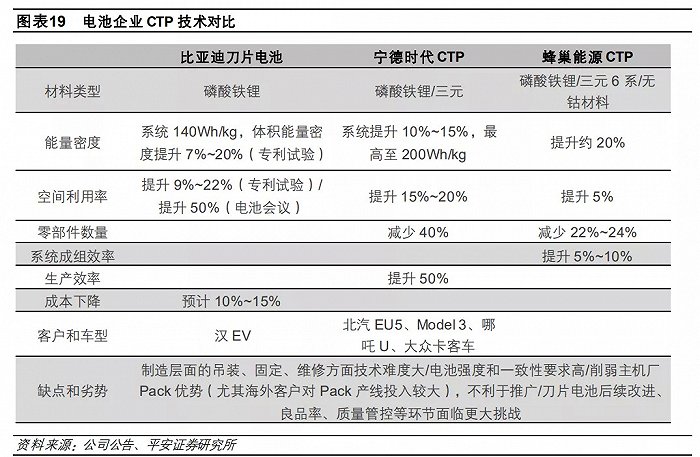

比亚迪汽车的刀头充电电池便是最佳的事例。不遗余力将单个锂电芯规格做大,进而在受限空间内置放大量的锂电芯单个,根据缩小不必要联接件的方法,提高电池包内锂电芯占有率,进而最后合理控制成本,提高比能量。数据信息表明,一样容积刀头充电电池的效果提高在50%之上。

自然,电池包对映异构并不是LFP充电电池的充分必要条件,赣锋锂业和特斯拉汽车都推行了根据电池包对映异构的形式提高作用的商品。只不过是在LFP充电电池上,电池包对映异构非常好的解决了LFP的待电难题,大幅度减少了LFP与5系三元电池中间的差别。

竞争者层面,因为三元电池长期来的紧供货情况,造成上下游金属材料耗品钴的价格飙涨。为了更好地有效的减少钴给三元电池产生的费用工作压力,充电电池生产商广泛选用“提镍去钴”的方法,降低钴在三元电池中的占有率。

依照原材料费用不一样,NCM三元电池能够分成111.523.622.811等数种。在其中,NCM811是钴占有率较低的商品,赣锋锂业早已于2019年完成批量生产。

虽然充电电池生产商早已不遗余力控制成本,但三元电池的价格仍然远超LFP充电电池,一样发电能力,二种充电电池的出厂价相距十倍,持续上升的成本费,造成三元电池多被使用在高中档车系中。乃至新能源电动车吊顶天花板特斯拉汽车也逐渐考虑到可能选用LFP充电电池来控制成本。

最终重归领域方面,新能源车补助的退坡让汽车企业逐渐更了解商品的性价比高,因而与其说追求完美高续航力的特性优点,还不如操纵商品工程造价,为此来获得销售量。

纵览近些年我国新能源电动车销售市场,能够神奇的发觉,卖的较好的电瓶车并不是特斯拉汽车,只是五菱宏光。

上年7月,五菱宏光发布了一代好车“宏光MINI(配备|询价采购)”,精巧的外表再加上2.8八万元的便宜起市场价,达到了许多中低档顾客的新能源供应,与此同时也培养了LFP充电电池的回春功。

补贴退坡 A0等级车辆需要的放量上涨,让汽车企业再次对焦新能源车的性价比高,进而拉动了LFP充电电池销售量飙涨。

/04/锂电正级存有最后回答吗?

从当前发展趋势看,不论是LFP充电电池,或是三元电池,其都不容易一家独大,变成 动力锂电池行业的唯一回答。

在未来相当长一段时间内,锂电正级领域大概率会展现出LFP充电电池和三元电池并存的产业链布局。尽管总体产业布局很有可能都没有产生变化,但LFP充电电池和三元电池的销售量均会明显提高,动力锂电池仍是金融市场的极大出风口。

但与此同时,LFP和三元两根技术性路线其实都早已发生遭受瓶颈期的征兆。在NCM 811批量生产以后,其基本上己经做到基础理论極限:低钴/无钴充电电池的安全性有疑问,三元电池较大的费用难题解决不了;另一方面,LFP充电电池克容积也将要到达極限,欠缺再次发掘的发展潜力。

谁会是锂电正级的最后回答?那麼它一定必须 达到成本费,安全性和特性三层面的均衡。社会经济学中,不太可能与此同时达到资产流动性随意,财政政策的自觉性和利率的可靠性称,这被称作不可能三角,

与之相近,大家觉得动力锂电池行业也难以有可以一起达到成本费,安全性和特性三层面需要的正级商品。

环顾将来,新的原素方位,四元锂电,固体化都将是锂电发展趋势的方位。正级一定会不断迭代更新,但不管哪一款商品一定都具有它的缺陷,及其不一样的应用领域。