从全球范围来看,中国在新能源商用车推广上起步最早,且相较其他国家已有一定渗透。预计2030年前,中国商用车市场受政策、补能体系及TCO打平等影响,电气化进程加速。2022年,中国新能源商用车渗透率总体已达约6%,2022年至2025年,新能源车型销量年复合增速可达约43%,燃料电池商用车迈入初步市场化阶段;2030年,中国新能源商用车渗透率预计可达约34%,实现约140万台销量水平。

从市场空间及后续销量提升潜力来看,轻、中重卡市场潜力较大,而轻微客新能源市场销量潜力空间则较为有限。

反观海外市场,以中重卡为例,当前欧美新能源车型鲜有渗透,2025年新能源渗透将提升至约10%;长期受政策推动及TCO等多重因素影响,2030年预计北美新能源渗透率达到近30%,欧洲达到40%,欧洲、北美将成为除中国之外未来新能源商用车的主要市场。

短期中国“政策+模式”快速突破部分场景

短期内,中国市场的新能源发展潜力主要依靠“政策+模式”推动。

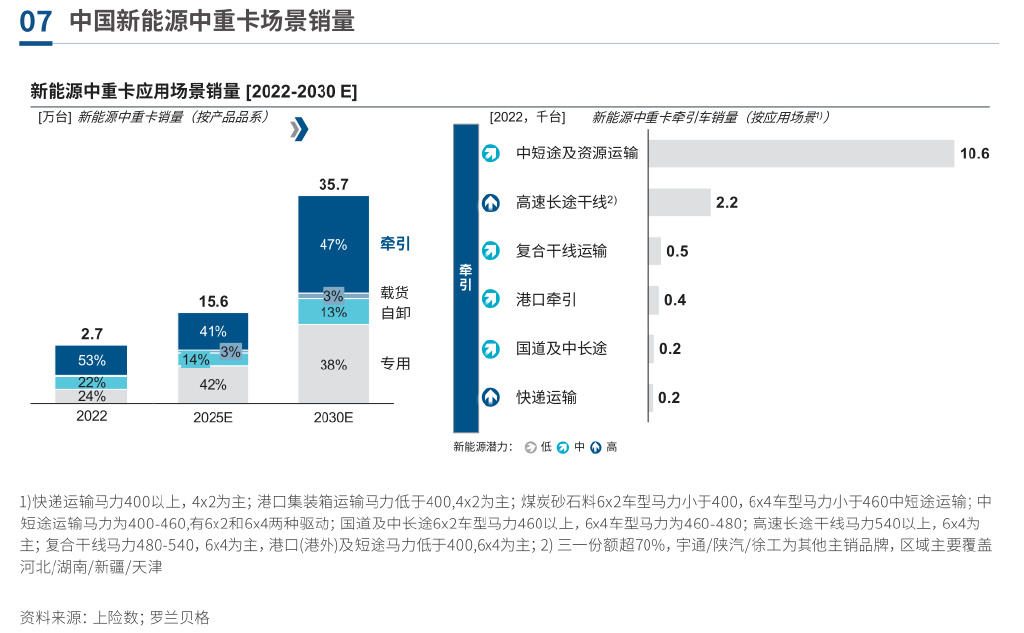

中重卡:换电模式逐渐成熟,纯电重卡在部分线路较为固定且运距较短的场景加速渗透。

轻微卡:城市道路法规及监管趋严背景下,新能源车型相较传统燃油车型路权优势显现,城配企业纷纷切换新能源车型进行城市配送。

轻微客:新能源微客购置成本较低,TCO对比燃油车已实现打平,同时受路权优势驱动,已取得较高渗透水平;新能源轻客(日/欧系大型厢式货车)由于购置成本高,TCO难以打平,渗透潜力有限。

在场景方面,中国新能源商用车市场将围绕部分场景重点突破。

中重卡:牵引车型将成为新能源销量主力。当前,新能源牵引车重点服务中短途及资源运输场景;中短途场景普遍单程运距短,为政府的主要试点推广场景之一;资源运输路线相对固定,货量规模可观且稳定,同时环保监管部门对排放管控严苛。

轻型商用车:聚焦城内和城郊运输,新能源微客亦覆盖“最后一公里”场景。新能源轻客与轻卡虽在TCO方面无明显优势,但凭借路权及装载能力成为一二线城市城配运输的重要工具。微客除路权优势外,凭借良好道路通过性和装卸灵活性,成为城配最后一公里首选。微卡虽对比轻客、轻卡装载能力有限,但凭借机动性强,购置成本低等优势,在城市内及城郊场景广泛应用。

长期“技术+模式”驱动中美欧引领全球发展

全球新能源商用车市场历经聚焦能源和物流生态的“模式驱动”阶段与关注纯电技术突破的“技术驱动”阶段,将向“模式+技术”双轮驱动阶段迈进。

在模式层面,新能源商用车正由产品驱动向价值驱动及生态驱动演进。

用车模式:“租赁+货+平台”模式涌现,为终端提供用车整体解决方案,远期TaaS (Truck-As-A-Service) 作为创新付费模式可为客户提供轻资产、低风险的用车方式。

服务模式:主机厂与新能源租赁服务商围绕“购、用、管、修、换”的全生命周期关键环节,构建闭环式物流用车整体解决方案。

能源模式:能源生态创新合作涌现,车企加强与充换电运营商、加氢站等生态伙伴合作,通过打造用车补能解决方案,实现新能源产品快速突破。

在技术层面,核心三电技术成为车企差异化竞争的关键,提升能效、车身轻量化以优化TCO成为各领先玩家发力方向。在远期降本增效需求下,对车企的先进制造能力亦将有较高要求,包括基于高自动化制造技术和生产工艺储备、一体化部件整合等,在兼顾成本的同时实现对市场需求及客户定制化要求的快速响应。

面对长期“技术+模式”双驱动,中国商用车企应保持对增量场景及相关产品需求的实时关注,包括洞察关键的产品、技术价值点需求,提升关键场景主力产品的差异化竞争优势,同时完善相关用车服务整体解决方案和补能生态体系能力,构建“产品+服务+生态”的关键“护城河”。

整理自罗兰贝格报告