新能源汽车行业前景,BBA都开始做新能源了,国产车前景会落寞吗?

91新能源电动汽车网

对于这个问题新能源汽车行业前景,最近和几个汽车行业的朋友也是一直在争论不休,主要有两种声音:

看好自主品牌:以蔚来为代表的自主品牌将会“弯道超车”,在新能源行业赶超国外品牌;

看衰自主品牌:到2020年以BBA为代表的国外新能源车型大规模上市,自主品牌将难以维系。

我个人其实是更倾向于第二种看法的,当然,我觉得为什么政府目前在大力开展新能源汽车?可能自主品牌车企这辈子也不会生产出一台像法拉利V12一样的发动机,所以,在燃油车领域,几乎是以卵击石,这时候,新能源车成为了唯一可能与国外车企相抗衡的领域。所以,我觉得,并不是说我们目前有多先进的技术、有多雄厚的资金可以碾压国外品牌,而是,新能源领域是我们最后的、唯一的机会,就像一个赌徒,把自己所有的赌资都压在了这唯一一次上面一样。

对于这个问题,我想说以下几点:

1、没有技术积淀,造车新势力何谈“弯道超车”?即便是目前国内有着十几年造车经验的车企,它们在燃油车方面的技术还很大程度上依赖于国外车企,就更不用提那些所谓的“造车新势力”了,它们甚至连生产资质都没有,只能依靠车企代工来完成:蔚来汽车找了江淮、小鹏汽车找了海马、电咖汽车找了东南。

所以,这造成一种非常尴尬的局面:自己设计的汽车,品控自己却无法保证。

最近有人爆出蔚来ES8的各种各样的质量问题,就充分说明了这一点。

2、成本不可控,如何与传统车企竞争?目前来看,造车新势力普遍采用的是“新能源+智能化”的技术优势来切入汽车市场,在这个市场,庞大、臃肿的传统车企来不及快速布局,所以在这个市场,很容易获得一部分销量,特别是目前国家对于新能源汽车的大力推动,更加速了消费者的消费转型,但是目前这个市场的容量到底有多大,谁也不清楚。

特别是对于成本难以控制的造车新势力来讲,如果你的成本难以压缩,将会很难在销量上取得突破,根据某汽车网站的统计,只有10.2%的消费者愿意接受价格在30万元以上的造车新势力车型。而目前来看,蔚来ES8指导价44.8万元,李想的理想制造ONE售价也不会低于30万元。

而对于这部分车企来说,未来将会面临两方面的压力:

BBA等大牌入局,比上比不过;

传统车企新能源车型售价下探,比下也比不过;

3、既然造车新势力面临困境,那传统自主车企呢?记得长城汽车董事长魏建军说过:

“曾经长城是一个很赚钱的公司,但现在也觉得不好赚了”对于传统自主品牌车企来讲,难做的并不是造车,而是转型,“观念变革”和“产业转型”将会是他们最先面临的问题。

而从现状来看,传统车企一直都是“被动”地来接受新能源汽车的发展:

一个是“威逼”——“双积分政策”;

一个是“利诱”——“新能源补贴”。

所以,目前传统车企拿出过一款“像样儿”的新能源汽车了嘛?真正能够入得了消费者“法眼”的,恐怕屈指可数吧?貌似除了比亚迪·唐DM,市场上很难再找出一款车型了吧?

4、对于蔚来汽车的看法最后想再提一句蔚来,因为几乎都喜欢拿蔚来汽车作为中国目前新能源汽车的代表性车企,说到蔚来这个品牌,很多人把它称之为“中国的特斯拉”,它确实是凝结了新一代造车人的新理念和新想法:

产品属性方面更加强调软件和人工智能;

销售模式采用了“线下体验+线上销售”的直销;赚钱模式除了卖车以外,很大程度上也依赖于卖服务;很多人讨论的一个热点问题是:蔚来有没有未来?

我觉得有三点:

第一个,是否能够盈利,实现自我造血;

第二个,如何建立自己的品牌价值;

第三个,随着传统车企转型逐步完成,如何在成本方面实现可控;

第四个,如何在细分领域取得技术优势。

这三个行业是全球最大的行业,在中国半导体,汽车,新能源都是全球顶尖规模的行业。(注意我说的是体量大)。

因为你是学材料,慢慢的你会发现这三个行业在应用中是分不开的。

因为你是学材料,慢慢的你会发现这三个行业在应用中是分不开的。

我建议你参考一篇文章:【跨入机器人行业很难?五个步骤看完机器人行业全貌!】这个文章是怎么深入了解一个行业的方法。这个方法算是行之有效的办法。

我建议你参考一篇文章:【跨入机器人行业很难?五个步骤看完机器人行业全貌!】这个文章是怎么深入了解一个行业的方法。这个方法算是行之有效的办法。

/i6467497538017559053/

单独的以这三个行业在国内的体量:汽车行业超过 半导体 ,半导体超过新能源。

下面说一下我的看法和了解:

半导体行业:

半导体行业规模比较多大,包括汽车半导体,3c行业的半导体,甚至当下比较火热的物联网领域,以及人工智能。都需要半导体行业的支撑。

韩国,日本作为半导体的强国,你可以看一下三星,索尼,海力士的相关财报你就明白半导体行业水深不是简单看到的表面。

趋势而言:

中国一直在扶持,半导体行业的崛起。在很多区域都给予支持。

根据TrendForce研究指出,2016年后在中国当地规划新建的晶圆厂共有17座,其中12吋晶圆厂有12座,8吋晶圆厂有5座,从成本结构来看,新厂折旧成本高昂,加上高薪挖角导致人力成本的提升,以及近来因空白硅晶圆供不应求导致的材料价格飙升,短、中期面临亏损压力。

从半导体厂的成本结构来看,可拆分成折旧、间接人员、材料及直接人员等项目,根据TrendForce调查显示,以一座初期月产能约10k的28nm新晶圆厂做为假设基础,其折旧成本占整体营收约为49%,相较于晶圆代工一线厂折旧成本占比约23.6%,以及二线厂的25%,新厂折旧成本高出近一倍。由于新厂的关键技术人力不足,必须仰赖至少高于市场行情2~3倍的薪资吸引专业技术人才,借此提升客户关系及缩短产品量产的学习曲线,TrendForce估算,新厂的间接人员成本比重达34%,远高于一线厂与二线厂的10.2%与17.5%。

另外从材料的角度来看,占晶圆代工厂材料成本达约三成的空白硅晶圆,今年供不应求的状况预计持续,供应链传出中国新厂以高于一、二线大厂20%的价格确保空白硅晶圆供货无虞。

即使拥有晶圆厂与生产线,若没有硅晶圆,业者也开不了工,所以巩固半导体硅晶圆货源,就成了相关厂商的重要课题。目前全球半导体硅晶圆市场主要由日本信越、胜高(SUMCO)、环球晶圆(6488)、德国瓦克(Wacker)旗下Siltronic,与韩国LGsiltron这五大厂掌控九成以上供应量,所以外界预期,中国晶圆厂势必要积极争取上述大厂的合作机会。

TrendForce还指出,除了上述成本的劣势,在晶圆代工市场中工艺领先者可享受短期供给寡占市场的优势所带来的高毛利,后进业者由于良率不如领先厂商,为了在同样的工艺节点下与既有的领先厂商竞争,必须以较优惠的价格吸引客户投单,以致于不仅制造成本高,对客户的议价能力也受限,造成投入的成本回收困难,短中期恐面临亏损风险。

因此,这也是中国成立大基金,鼓励地方资金投资,降低半导体企业期初募集资金的困难,并分别由中央与地方出台在税收与产业配套的优惠政策,降低企业营运成本,用意在协助企业度过短中期的经营风险,达到能培育出中国自主的本土半导体产业链的长期目标。

专家点评:从产业链角度看,芯片代工厂必须在空白晶圆上制造芯片,而空白晶圆市场是完全掌握在几个外资企业手中,大陆地区只有很少产量,前一段时间张汝京离职德上海新晟半导体,就是专门研发生产空白晶圆的公司,但是目前产品还在中试,没有大规模量产投向市场,预计这个空白晶圆市场未来几年会非常吃紧。这两年国内开工很多芯片代工厂,但是空白晶圆厂方面国内投资似乎不大,后面只怕要吃亏。

集成电路产业链很长,除了晶圆厂,很多环节都有大把的机会可以切入,而且很多是传统的企业可以进入的,比如说各种半导体制造设备,这是很多机械厂商可以尝试的,制造芯片过程中的各种化学耗材,化工厂可以尝试研发,没有必要紧盯着晶圆厂一个环节。

在最新发布的《The McClean Report》上,对中国IC产业的发展做了三个阶段的分析。从阶段三的分析,我们可以看到中国自2014年推行半导体建设以来面对的一些成功和挫折。

根据中国政府的设想,他们不但想在IC器件上实现自给自足,其更长远的而目标是到了2025年,其IC的自给率会提升到40%,而到了2025年,这个数字会上升到70%。但我们认为这种想法过于天真。由于缺乏相关的技术、材料,中国的IC建设将会困难重重。

我们也明白到,中国制造2025成功的关键在于资金和技术。但我们认为在这些领域,中国很难获得他们所预想的成功。详细分析,资金不会是问题,因为中国政府推行了一个200亿美元的基金去推动IC产业的建设,另外还有近千亿美元的地方和私募基金的支持。这些钱足以支持中国建设至少十家高容量的300mmIC制造fab。另外我们也应该看到,由于中国的长期半导体建设计划,相关的设备公司在未来的数年将会从中收益。

ICinsights认为阻碍中国制造2025成功的最大障碍应该就是收购Fab所需的先进技术。

从2014年开始,中国为了发展半导体产业,在全球掀起了收购热潮,在早期的时候,在收购ISSI和豪威的时候取得了不错的成果,但现在美国等政府意识到了中国半导体的野心,因此提高了警惕和审核,中国未来的收购将会变得越来越艰难。换句话说,中国想通过收购先进技术和公司发展自身半导体产业的窗口已经关闭。

中国现在的ICFAB建设热潮不减,但是应用在其中的技术相较于市场的领先者,落后至少两个世代。类似长江存储、福建晋华集成电路和HLMC等厂,就是其中的代表。

虽然这些公司获得了充分的资金支持,并建设起了其厂房,但是他们都没有相关的技术去与业界先进竞争。

从早前的报道我们可以看到,中国建设了新的FAB之后,向三星、SK海力士和Intel的中国工厂招揽人才,这是中国发展本土半导体产业的方法。按照他们的寄望,这些先进公司的员工将会带来先进的IC工艺知识和经验。但ICinsights的观点认为,从发展工艺技术的角度看,这是一种冒险。

回到2003年,中国纯晶圆厂SMIC投产第二年,TSMC提起诉讼,控诉SMIC雇佣了TSMC超过100名员工,并要求他们提供台积电的相关商业机密。同时TSMC还控告SMIC侵犯了台积电的五项专利(之后增长到八项)。而到了2005年,TSMC和SMIC就诉讼达成了和解,SMIC支付台积电1.75亿美元。

回到存储方面,中国方面希望借助这些来自三星、SK海力士、美光、英特尔、东芝和西部数据的员工提高其产品和技术水平,并投入“结构”最新的DRAM和3DNAND产品和技术,帮助中国建设并绕过其专利。ICInsights认为,存储产业经历了那么多年的发展,根本不可能开发出一个新技术,能够绕过这些专利的。

2016年,中国IC(包括国外半导体公司在国内的产能)产量占有全球1120亿美元中的11.6%,而这个数字在2011年只是9.8%。而在2016到2021年间,中国IC产能的年复合增长率将会高达18%。但考虑到中国IC的产能在2016年只有120亿美元。这个增长会从一个比较小的基数开始。

专家点评:半导体产业需要的各种技术太多,只靠挖人是不够的,好在政府除了挖人也坚持自力更生,尤其是半导体制造设备方面,就有多项国家重大专项支持的设备研发。关键在于,中国是世界上工业体系最齐全的国家,又有世界上最大的自有市场,国家的重视和足够资金支持,技术这一块的困难应该能够克服。

二、汽车行业

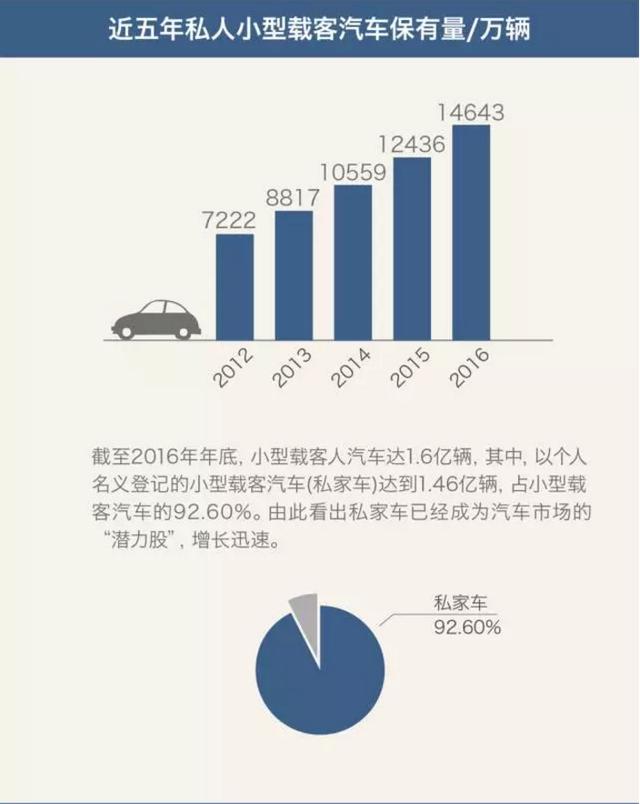

汽车行业放到第二点来说。是因为当下火热的新能源领域之一:电动汽车在兴起。

新能源汽车覆盖锂电,电机,电控等几个新的行业,同半导体有部分关联。同时汽车行业的体量,我相信你可以自己简单的进行信息搜集。

三、新能源行业。

新能源现在分类比较杂。

比较火热的行业比如:光伏。锂电。风能发电。这三个都形成了一定规模的市场。并且集中在华东和珠三角地区。

/i6467497538017559053/

单独的以这三个行业在国内的体量:汽车行业超过 半导体 ,半导体超过新能源。

下面说一下我的看法和了解:

半导体行业:

半导体行业规模比较多大,包括汽车半导体,3c行业的半导体,甚至当下比较火热的物联网领域,以及人工智能。都需要半导体行业的支撑。

韩国,日本作为半导体的强国,你可以看一下三星,索尼,海力士的相关财报你就明白半导体行业水深不是简单看到的表面。

趋势而言:

中国一直在扶持,半导体行业的崛起。在很多区域都给予支持。

根据TrendForce研究指出,2016年后在中国当地规划新建的晶圆厂共有17座,其中12吋晶圆厂有12座,8吋晶圆厂有5座,从成本结构来看,新厂折旧成本高昂,加上高薪挖角导致人力成本的提升,以及近来因空白硅晶圆供不应求导致的材料价格飙升,短、中期面临亏损压力。

从半导体厂的成本结构来看,可拆分成折旧、间接人员、材料及直接人员等项目,根据TrendForce调查显示,以一座初期月产能约10k的28nm新晶圆厂做为假设基础,其折旧成本占整体营收约为49%,相较于晶圆代工一线厂折旧成本占比约23.6%,以及二线厂的25%,新厂折旧成本高出近一倍。由于新厂的关键技术人力不足,必须仰赖至少高于市场行情2~3倍的薪资吸引专业技术人才,借此提升客户关系及缩短产品量产的学习曲线,TrendForce估算,新厂的间接人员成本比重达34%,远高于一线厂与二线厂的10.2%与17.5%。

另外从材料的角度来看,占晶圆代工厂材料成本达约三成的空白硅晶圆,今年供不应求的状况预计持续,供应链传出中国新厂以高于一、二线大厂20%的价格确保空白硅晶圆供货无虞。

即使拥有晶圆厂与生产线,若没有硅晶圆,业者也开不了工,所以巩固半导体硅晶圆货源,就成了相关厂商的重要课题。目前全球半导体硅晶圆市场主要由日本信越、胜高(SUMCO)、环球晶圆(6488)、德国瓦克(Wacker)旗下Siltronic,与韩国LGsiltron这五大厂掌控九成以上供应量,所以外界预期,中国晶圆厂势必要积极争取上述大厂的合作机会。

TrendForce还指出,除了上述成本的劣势,在晶圆代工市场中工艺领先者可享受短期供给寡占市场的优势所带来的高毛利,后进业者由于良率不如领先厂商,为了在同样的工艺节点下与既有的领先厂商竞争,必须以较优惠的价格吸引客户投单,以致于不仅制造成本高,对客户的议价能力也受限,造成投入的成本回收困难,短中期恐面临亏损风险。

因此,这也是中国成立大基金,鼓励地方资金投资,降低半导体企业期初募集资金的困难,并分别由中央与地方出台在税收与产业配套的优惠政策,降低企业营运成本,用意在协助企业度过短中期的经营风险,达到能培育出中国自主的本土半导体产业链的长期目标。

专家点评:从产业链角度看,芯片代工厂必须在空白晶圆上制造芯片,而空白晶圆市场是完全掌握在几个外资企业手中,大陆地区只有很少产量,前一段时间张汝京离职德上海新晟半导体,就是专门研发生产空白晶圆的公司,但是目前产品还在中试,没有大规模量产投向市场,预计这个空白晶圆市场未来几年会非常吃紧。这两年国内开工很多芯片代工厂,但是空白晶圆厂方面国内投资似乎不大,后面只怕要吃亏。

集成电路产业链很长,除了晶圆厂,很多环节都有大把的机会可以切入,而且很多是传统的企业可以进入的,比如说各种半导体制造设备,这是很多机械厂商可以尝试的,制造芯片过程中的各种化学耗材,化工厂可以尝试研发,没有必要紧盯着晶圆厂一个环节。

在最新发布的《The McClean Report》上,对中国IC产业的发展做了三个阶段的分析。从阶段三的分析,我们可以看到中国自2014年推行半导体建设以来面对的一些成功和挫折。

根据中国政府的设想,他们不但想在IC器件上实现自给自足,其更长远的而目标是到了2025年,其IC的自给率会提升到40%,而到了2025年,这个数字会上升到70%。但我们认为这种想法过于天真。由于缺乏相关的技术、材料,中国的IC建设将会困难重重。

我们也明白到,中国制造2025成功的关键在于资金和技术。但我们认为在这些领域,中国很难获得他们所预想的成功。详细分析,资金不会是问题,因为中国政府推行了一个200亿美元的基金去推动IC产业的建设,另外还有近千亿美元的地方和私募基金的支持。这些钱足以支持中国建设至少十家高容量的300mmIC制造fab。另外我们也应该看到,由于中国的长期半导体建设计划,相关的设备公司在未来的数年将会从中收益。

ICinsights认为阻碍中国制造2025成功的最大障碍应该就是收购Fab所需的先进技术。

从2014年开始,中国为了发展半导体产业,在全球掀起了收购热潮,在早期的时候,在收购ISSI和豪威的时候取得了不错的成果,但现在美国等政府意识到了中国半导体的野心,因此提高了警惕和审核,中国未来的收购将会变得越来越艰难。换句话说,中国想通过收购先进技术和公司发展自身半导体产业的窗口已经关闭。

中国现在的ICFAB建设热潮不减,但是应用在其中的技术相较于市场的领先者,落后至少两个世代。类似长江存储、福建晋华集成电路和HLMC等厂,就是其中的代表。

虽然这些公司获得了充分的资金支持,并建设起了其厂房,但是他们都没有相关的技术去与业界先进竞争。

从早前的报道我们可以看到,中国建设了新的FAB之后,向三星、SK海力士和Intel的中国工厂招揽人才,这是中国发展本土半导体产业的方法。按照他们的寄望,这些先进公司的员工将会带来先进的IC工艺知识和经验。但ICinsights的观点认为,从发展工艺技术的角度看,这是一种冒险。

回到2003年,中国纯晶圆厂SMIC投产第二年,TSMC提起诉讼,控诉SMIC雇佣了TSMC超过100名员工,并要求他们提供台积电的相关商业机密。同时TSMC还控告SMIC侵犯了台积电的五项专利(之后增长到八项)。而到了2005年,TSMC和SMIC就诉讼达成了和解,SMIC支付台积电1.75亿美元。

回到存储方面,中国方面希望借助这些来自三星、SK海力士、美光、英特尔、东芝和西部数据的员工提高其产品和技术水平,并投入“结构”最新的DRAM和3DNAND产品和技术,帮助中国建设并绕过其专利。ICInsights认为,存储产业经历了那么多年的发展,根本不可能开发出一个新技术,能够绕过这些专利的。

2016年,中国IC(包括国外半导体公司在国内的产能)产量占有全球1120亿美元中的11.6%,而这个数字在2011年只是9.8%。而在2016到2021年间,中国IC产能的年复合增长率将会高达18%。但考虑到中国IC的产能在2016年只有120亿美元。这个增长会从一个比较小的基数开始。

专家点评:半导体产业需要的各种技术太多,只靠挖人是不够的,好在政府除了挖人也坚持自力更生,尤其是半导体制造设备方面,就有多项国家重大专项支持的设备研发。关键在于,中国是世界上工业体系最齐全的国家,又有世界上最大的自有市场,国家的重视和足够资金支持,技术这一块的困难应该能够克服。

二、汽车行业

汽车行业放到第二点来说。是因为当下火热的新能源领域之一:电动汽车在兴起。

新能源汽车覆盖锂电,电机,电控等几个新的行业,同半导体有部分关联。同时汽车行业的体量,我相信你可以自己简单的进行信息搜集。

三、新能源行业。

新能源现在分类比较杂。

比较火热的行业比如:光伏。锂电。风能发电。这三个都形成了一定规模的市场。并且集中在华东和珠三角地区。