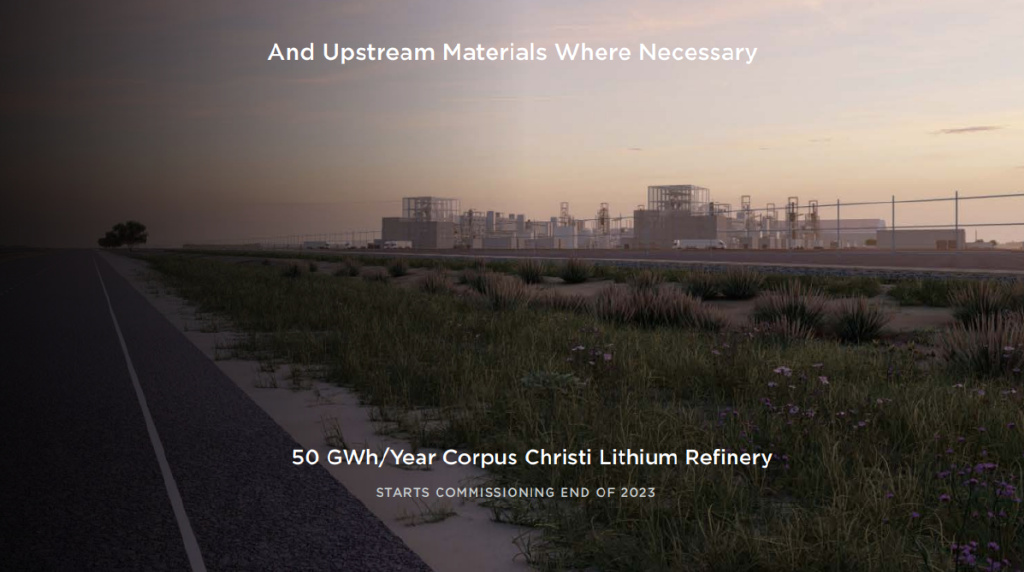

就在当地时间5月8日下午,特斯拉在美国德克萨斯州科珀斯克里斯蒂的锂精炼厂正式奠基。

该厂计划投资3.75亿美元(约合26亿元人民币),预计到2024年建成,并在一年后全面投产。根据规划,到2025年,该厂生产的电池级锂将可满足100万辆电动汽车使用,其产量将大于目前北美其余精炼厂的总和,更重要的是,这座工厂还能为特斯拉降低30%的生产成本。

未来,这座其貌不扬、面积不大的工厂,将成为马斯克撬动能源行业这一巨大市场的支点。届时,特斯拉将成为北美唯一一家自行提炼锂的汽车制造商。

不论是点开近年来的新能源汽车的新闻,还是车主们私下交流的话语里,都能听到对于锂电池价格的担忧——锂价正处于历史高位。

这个十年前还停留在普通人化学书中的材料,一跃成为了这场能源革命中最关键的材料。

在过去的十年里,我们屡屡见证锂价创下历史新高,尽管偶有回落,但也只属于小幅震荡。再加上制造电池的其他关键金属价格也有所上涨,导致电池本身的成本也持续上升。根据 Benchmark Mineral Intelligence的数据,原材料目前约占电池成本的 80%,远高于 2015 年的约 40%。

在可以预见的未来,随着全球各大车企对于新能源车辆将加大投放,在没有新的替代品之前,对于锂的需求将持续飙升。同样是来自于Benchmark Mineral Intelligence的预测数据,到2030年,锂的需求量将达到240万吨碳酸锂当量,远高于目前的90万吨当量需求。

对于马斯克本人来说,也曾经历过新能源电池成本带来的切肤之痛。

早在马斯克收购特斯拉之初,公司的初代产品Roadster仅电池管理系统的造价就高达2万美元,即便当时这台小跑车的售价已经高达11万美元,但特斯拉每卖出一台Roadster依旧要亏损1万美元。

接手特斯拉之后,马斯克迫切地寻找一家稳定低价的电池供应商,并最终与当时的松下签下了一份长期供应协议,也为后来特斯拉推出价格更“亲民”的Model S与Model X打下基础。

在国产了Model 3(配置|询价)之后,特斯拉选择为其搭载了价格更为低廉的宁德时代方形磷酸铁锂电池,马斯克更是宣布未来全球范围内的标准续航版Model 3与Model Y(配置|询价)都将搭载磷酸铁锂电池。

特斯拉从来都不只是一家单纯的汽车公司,它更愿意被描述为一家综合了出行与清洁能源的科技公司。

在全球范围内寻找电池供应商之余,特斯拉也会通过电池日发布会的形式,向世人展示他们在电池上的研究成果。目前在美国德克萨斯特斯拉超级工厂生产的Model Y,便搭载了特斯拉与松下合作开发的4680电池。

而这一次锂精炼厂的开工建设,更像是完成马斯克对于新能源汽车,乃至未来电动化革命中收获的一块全新拼图。

在特斯拉的官方公告中表示“这项投资对我们加速世界向可持续能源过渡的使命至关重要,也代表了我们积极增加北美地区电池级氢氧化锂供应的努力。”

锂矿精炼厂已在德州动工,预计今年年底试运行,未来年产能可达 50GWh。这里的 50GWh 应该就是上述约 100 万辆电动汽车产能需求的来源。

做一个简单的除法我们不难发现,将50GWh平均到100万辆新车上,就是50kWh,小于现在的Model 3和Model Y。

或许,这个数字已经包含了特斯拉对于新平台和新车的规划。

在今年3月初,马斯克就已经透露,特斯拉有明确的计划,将推出一款成本只有Model 3一般的小型车;同时,根据宏伟蓝图第三篇章的完成文件,特斯拉产品线中有两款未公布外观的新车型,一款有着轿车的外观特征,另一款更像是SUV。

车型类目表格写明,新款小型电动汽车将配备 53kWh 磷酸铁锂电池,终极目标销量 4200 万辆,这些,或许都与 50GWh 有着隐秘的联系。

传言喧嚣了这么久,特斯拉对电池全链条的掌控又往上游迈了一步。对于更多的吃瓜小伙伴来说,另一大利好便是传言已久的20万元内的特斯拉,又离我们近了一步。

罗马并非一日建成。马斯克对于精炼锂的执着,很早之前就开始了。

在去年 4 月,电池级锂成为“行业瓶颈”的时候,马斯克曾在推特上发文吐槽锂价。

“锂的价格已经涨得近乎疯狂!除非调整成本策略,否则特斯拉可能不得不大规模进入锂矿开采和精炼领域。锂几乎无处不在,但是锂矿的精炼速度却十分缓慢。”

在 2022 年第二季度财报会议上,马斯克提到:像锂这样的原材料,提纯效率过低。

他表示这不是原材料本身短缺,而是一个效率问题。

“如果我们的供应链伙伴不解决这个问题,那我们自己来”,他这样说。

作为“瓶颈”存在的锂电池行业,是资金、技术“双密集型”行业,产业投资面临着“技术路线、生产成本”双向竞争锂电池行业如果没有合适的客户和过硬的产品,技术升级能力不够和产品路线如果出现偏差,极有可能面临设备投资打水漂。

锂电池行业同质化竞争目前已经很明显了,但是一线品牌产品溢价明显,产业集中度也高,导致高效优质产能出现严重不够,而品质差的产品即使低价也会被抛弃。这一现象已经在日益内卷的中国新能源汽车市场中变得十分常见。

除了锂精炼业务外,特斯拉看也布局了锂矿业务。早在2020年,马斯克就表示特斯拉将收购内华达州的一座锂矿,在今年2月,特斯拉考虑收购加拿大的上市锂矿企业西格玛锂业公司,以为德州的锂精炼厂供应关键原料。

由于锂矿存储有限,原材料供应也不会轻松,国内外厂商的竞争也将越来越激烈。

作为以电池起家的比亚迪,自然走在了行业的前列,着手开始“抢矿”。除了豪掷20亿投资国内锂矿龙头盛新锂能外,还在今年4月,正式被智利国有公司Corfo收于合格锂生产商地位,项目将从SQM Salar获得11244 吨/年的供应直至2030年。

在锂精炼上,以国内较多的盐湖提锂为例,比亚迪也拥有一套属于自己的专利方案。

除了比亚迪以外,作为目前国内动力电池供应商龙头的宁德时代,同样在国内外通过持股、收购等方法,布局了十余家锂矿企业,主动发起矿端及冶炼端的一体化合作的模式,国内外累计投资规模已超百亿。

对于特斯拉(们)的锂精炼之梦,CNBC 曾经有过一段如下精辟的描述:

“鉴于特斯拉实现其雄心勃勃的目标所需的电池数量,如果无法确保稳定的原材料供应,它可能会遇到瓶颈。当然,这不仅适用于特斯拉,也适用于当今生产电动汽车并设定未来几十年目标的所有汽车制造商。”

如果说传统燃油汽车的生产可以看成是一卷钢材的奇幻之旅,当一辆面向未来而生的电动汽车从锂矿石开始,在特斯拉精妙的垂直整合光环之下,又能实现怎样惊人的工程奇迹?

这个答案,或许就会出现2024年后,你我的购车清单之中。