锦程新能源汽车新三板,从周期性和发展潜力的角度来看,目前适合买哪类股票

91新能源电动汽车网

这个问题提的很及时锦程新能源汽车新三板,虽然目前还没有开始牛市,但提前思考未来牛市要操作哪个方向的股票,还是很有意义的。

而对于未来牛市的判断,天檀半年前就已经表示2019年下半年开始筑底,2020年全面牛市的看法,有兴趣的朋友可以去翻阅我们更细致的回答,这里就不多赘述。

周期和和发展潜力这个两个方向是牛市中最佳的,就这两个方向,我们的观点如下:

1、周期性:牛市当然不能做非周期板块,因为非周期板块由于需求稳定的属性,在牛市中爆发力一定不行。而就周期性的板块来说:在牛市中一定要选择券商,在牛市中的攻击力最强。

2、发展潜力:什么叫发展潜力?通俗点说就是蓝海。而之前发展过的行业早已不是蓝海,即便是上一波牛市中的移动互联网,都变成了竞争非常激烈的红海。那么,对于未来的蓝海市场,天檀更加看重物联网和人工智能等相关产业的上市公司。

喜欢吗?记得关注点赞,留下脚印,常聊!

从新三板在中关村高新区试点,到新三板刚在全国另外三个高新区扩容,到在全国高新区铺开的前面2-3年,新三板都是备受市场关注的,中国版纳斯达克之声不绝于耳。但是随着交易体系的僵化、市场流动性的枯竭,现在的新三板已经模糊了当初的市场定位,变得越来越没有市场价值,已经挂牌的企业反而是从新三板开始退市,愿意上新三板的企业是越来越少了。进入2019年,由于摘牌的企业远多于挂牌的企业,新三板的累计挂牌家数已经跌破1万家。

让我们回顾一下新三板发展的两个关键节点和目前的发展现状,尝试分析新三板衰落的原因,以飨读者。

让我们回顾一下新三板发展的两个关键节点和目前的发展现状,尝试分析新三板衰落的原因,以飨读者。

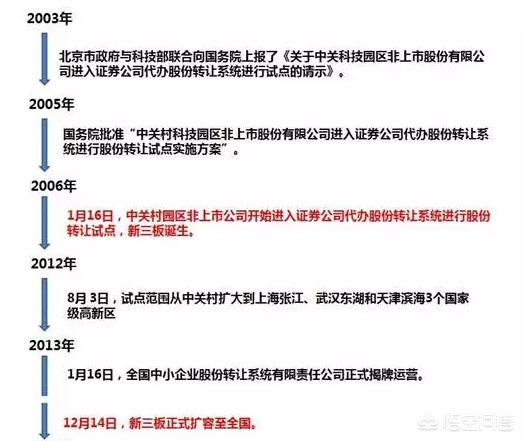

新三板的两个关键发展节点第一个关键节点就是2006年的正式推出。

新三板的两个关键发展节点第一个关键节点就是2006年的正式推出。

从2003年酝酿,到2005年得到国务院批准,到2006年在中关村开始试点以来,新三板开始受到越来越多的关注,而券商也看中了这一块业务,特别是服务中小企业的券商以及原本投行业务比较弱的券商,都想借着新三板业务切入到机构业务中。各券商纷纷组建团队,在全国各地的高新区跑马圈地,辅导、培育这些企业,等着扩容以后一拥而上。

从2003年酝酿,到2005年得到国务院批准,到2006年在中关村开始试点以来,新三板开始受到越来越多的关注,而券商也看中了这一块业务,特别是服务中小企业的券商以及原本投行业务比较弱的券商,都想借着新三板业务切入到机构业务中。各券商纷纷组建团队,在全国各地的高新区跑马圈地,辅导、培育这些企业,等着扩容以后一拥而上。

第二个关键节点是全国扩容。

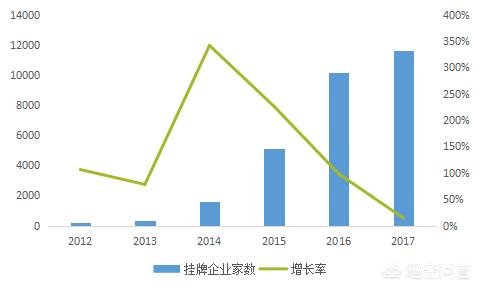

等待了6年,市场翘首以盼的扩容终于落地,新三板于2012年8月3日扩容至全国另外三个高新区,分别是上海张江高新区、武汉东湖高新区和天津滨海高新区,当年新三板新增挂牌数量就出现了井喷,从2011年的23家,增长到2012年的103家,并且连续多年保持了高速增长,直到2013年底全国扩容后,新三板2014年的新增挂牌数量更是一举突破了800家。

而新三板在2012年-2013年取现爆发式增长还有一个原因,那就是IPO的暂停。从2012年的11月16日到2013年的12月30日,IPO暂停了整整1年多,这使得很多企业开始把目光放到新三板这头初生牛犊,而券商也因IPO的暂停开始把更多的精力放到了新三板业务的拓展上,无论是企业端、中介端还是资金端,各方都对新三板作为多层次资本市场有效补充的定位满心期待。加之新三板的挂牌门槛相比IPO而言实在是低太多了,从梳理到推荐挂牌所需的时间又短,市场需求开始爆发,企业挂牌数量在短短的几年内就突破了10000家。

虽然企业的挂牌数量依然保持快速增长,但是由于交易制度的的缺陷以及流动性的缺失新三板的成交量已经出现了急剧的下滑,2018年新三板的挂牌企业甚至出现了负增长,也就是说当年摘牌的企业的数量超过了挂牌的数量。新三板摘牌数量从2015年的13家,增长至2016年的56家,到了2017年这个数字就变为了709家,进入2018年又翻了一倍,变成了1529家。到了2019年,更是出现了摘牌的高潮,截止今年1-5月,新三板的摘牌数量已经超过了600家,占到了去年摘牌总数的40%左右,更是创出了一天摘牌29家的新纪录。

也就是说越来越多的企业是开始从新三板摘牌,而不是像前几年那样前赴后继的争上新三板,这和题主的问题是刚好相反的,因为新三板已经丧失了以前的融资功能和价值体现。那是什么原因导致新三板从神态跌落呢?

流动性缺失是新三板式微的关键原因

自从2018年开始,新三板的年均成交金额就开始出现了明显的下滑,流动性成为了扼住新三板喉咙的一把利剑。这里面有两方面的原因:第一,过低的挂牌门槛使得新三板市场变得鱼龙混杂,企业质量参差不齐,加之没有完善的配套分层管理制度,监管层出于保护投资者的目的只能设置较高的投资门槛,而不是像纳斯达克那样根本不同的层次的企业质量设定不同的投资者们看。第二,转板功能迟迟不能落地,并购融资效率大幅下降,优质企业望而却步,市场资金也开始逐步逃离,这使得新三板的流动性进一步枯竭。

而监管层的政策,特别是在2016年12月30日重新修订了新三板的《投资者适当性管理细则》,将个人投资者的准入门槛,从原来的300万上调至500万,这一政策无疑是压垮新三板流动性的最后一根稻草。

2015年,新三板乘着牛市的东风,迎来了53.88%的换手率,而成交金额的高峰则出现在了2017年,当年的成交金额均在2271亿。自新的投资者门槛标准执行以后,新三板的换手率在2018年就下滑了近7个百分点,虽然成交金额增长了18%,创了历年新高,但14%的企业却集中了近80%的交易量,也就是说绝大多数的新三板企业全年几乎都是没什么流动性的。

而流动性是一个交易市场的生命线。没有交易和流动性,企业的估值就无法体现,企业估值上不去,就无法得到融资。一个市场无法融资和流通,那这个市场就无法为企业和投资者带来价值。其实新三板前50名企业的质量和盈利能力是远高于创业板的,比如2018年营收前10名的新三板公司几乎都在百亿营收以上,而净利润排名中,第一名的齐鲁银行的净利润更是达21.52亿。哪怕是如此优质的企业,一天的成交金额可能只有几万,市盈率只有不到7倍。而与齐鲁银行营收和净利润水平接近的西安银行在A股的静态市盈率是15倍,56个交易日的日均成交金额在9000多万。

从2006年发展至今,新三板确实由于满足了中小企业的融资需求得到了飞速的发展,但随着市场的发展,当初设计的许多管理制度已经开始僵化,使得新三板开始变得失去了活力,正在被越来越多的企业所放弃。当初市场期待的转板功能,再融资功能,流动性都没有得到很好的兑现。对于上了新三板的企业而言,不但加重了税务成本合每年挂牌的相关费用,还不能进行再融资,也无法通过流通发现企业的价值,这是越来越多的企业选择摘牌的根本原因。

其实监管层也看到了这些问题,包括新的交易制度和投资者门槛推出以后,也受到了市场各方的质疑。从2017年开始,监管层就开始着手在新三板的做市发行、并购重组、信息披露、转让和竞价等多项制度上开展改革工作,通过完善现行的分层管理制度,在精细化分层的基础上设置不同的投资者门槛,增加投资者的数量,改革现行的交易制度,提高交易效率,引导市场资源进行有效配置,从而增强新三板的流动性,恢复新三板的融资功能,并积极推动转板制度。

新三板作为资本市场的有效补充其实对于广大中小企业而言是一个很好的平台,毕竟能上A股市场的是少数企业,绝大部分的中小企业还是需要借助一个资本平台来帮助企业进一步的规范发展。新三板企业也是公众公司,在企业规范管理、信息披露等方面依然相比传统企业有着明显优势。如果相关的制度能够得到改革实施,笔者依然看好新三板未来的发展。

以上就是个人对于这个问题的看法,希望对你有所启发。

第二个关键节点是全国扩容。

等待了6年,市场翘首以盼的扩容终于落地,新三板于2012年8月3日扩容至全国另外三个高新区,分别是上海张江高新区、武汉东湖高新区和天津滨海高新区,当年新三板新增挂牌数量就出现了井喷,从2011年的23家,增长到2012年的103家,并且连续多年保持了高速增长,直到2013年底全国扩容后,新三板2014年的新增挂牌数量更是一举突破了800家。

而新三板在2012年-2013年取现爆发式增长还有一个原因,那就是IPO的暂停。从2012年的11月16日到2013年的12月30日,IPO暂停了整整1年多,这使得很多企业开始把目光放到新三板这头初生牛犊,而券商也因IPO的暂停开始把更多的精力放到了新三板业务的拓展上,无论是企业端、中介端还是资金端,各方都对新三板作为多层次资本市场有效补充的定位满心期待。加之新三板的挂牌门槛相比IPO而言实在是低太多了,从梳理到推荐挂牌所需的时间又短,市场需求开始爆发,企业挂牌数量在短短的几年内就突破了10000家。

虽然企业的挂牌数量依然保持快速增长,但是由于交易制度的的缺陷以及流动性的缺失新三板的成交量已经出现了急剧的下滑,2018年新三板的挂牌企业甚至出现了负增长,也就是说当年摘牌的企业的数量超过了挂牌的数量。新三板摘牌数量从2015年的13家,增长至2016年的56家,到了2017年这个数字就变为了709家,进入2018年又翻了一倍,变成了1529家。到了2019年,更是出现了摘牌的高潮,截止今年1-5月,新三板的摘牌数量已经超过了600家,占到了去年摘牌总数的40%左右,更是创出了一天摘牌29家的新纪录。

也就是说越来越多的企业是开始从新三板摘牌,而不是像前几年那样前赴后继的争上新三板,这和题主的问题是刚好相反的,因为新三板已经丧失了以前的融资功能和价值体现。那是什么原因导致新三板从神态跌落呢?

流动性缺失是新三板式微的关键原因

自从2018年开始,新三板的年均成交金额就开始出现了明显的下滑,流动性成为了扼住新三板喉咙的一把利剑。这里面有两方面的原因:第一,过低的挂牌门槛使得新三板市场变得鱼龙混杂,企业质量参差不齐,加之没有完善的配套分层管理制度,监管层出于保护投资者的目的只能设置较高的投资门槛,而不是像纳斯达克那样根本不同的层次的企业质量设定不同的投资者们看。第二,转板功能迟迟不能落地,并购融资效率大幅下降,优质企业望而却步,市场资金也开始逐步逃离,这使得新三板的流动性进一步枯竭。

而监管层的政策,特别是在2016年12月30日重新修订了新三板的《投资者适当性管理细则》,将个人投资者的准入门槛,从原来的300万上调至500万,这一政策无疑是压垮新三板流动性的最后一根稻草。

2015年,新三板乘着牛市的东风,迎来了53.88%的换手率,而成交金额的高峰则出现在了2017年,当年的成交金额均在2271亿。自新的投资者门槛标准执行以后,新三板的换手率在2018年就下滑了近7个百分点,虽然成交金额增长了18%,创了历年新高,但14%的企业却集中了近80%的交易量,也就是说绝大多数的新三板企业全年几乎都是没什么流动性的。

而流动性是一个交易市场的生命线。没有交易和流动性,企业的估值就无法体现,企业估值上不去,就无法得到融资。一个市场无法融资和流通,那这个市场就无法为企业和投资者带来价值。其实新三板前50名企业的质量和盈利能力是远高于创业板的,比如2018年营收前10名的新三板公司几乎都在百亿营收以上,而净利润排名中,第一名的齐鲁银行的净利润更是达21.52亿。哪怕是如此优质的企业,一天的成交金额可能只有几万,市盈率只有不到7倍。而与齐鲁银行营收和净利润水平接近的西安银行在A股的静态市盈率是15倍,56个交易日的日均成交金额在9000多万。

从2006年发展至今,新三板确实由于满足了中小企业的融资需求得到了飞速的发展,但随着市场的发展,当初设计的许多管理制度已经开始僵化,使得新三板开始变得失去了活力,正在被越来越多的企业所放弃。当初市场期待的转板功能,再融资功能,流动性都没有得到很好的兑现。对于上了新三板的企业而言,不但加重了税务成本合每年挂牌的相关费用,还不能进行再融资,也无法通过流通发现企业的价值,这是越来越多的企业选择摘牌的根本原因。

其实监管层也看到了这些问题,包括新的交易制度和投资者门槛推出以后,也受到了市场各方的质疑。从2017年开始,监管层就开始着手在新三板的做市发行、并购重组、信息披露、转让和竞价等多项制度上开展改革工作,通过完善现行的分层管理制度,在精细化分层的基础上设置不同的投资者门槛,增加投资者的数量,改革现行的交易制度,提高交易效率,引导市场资源进行有效配置,从而增强新三板的流动性,恢复新三板的融资功能,并积极推动转板制度。

新三板作为资本市场的有效补充其实对于广大中小企业而言是一个很好的平台,毕竟能上A股市场的是少数企业,绝大部分的中小企业还是需要借助一个资本平台来帮助企业进一步的规范发展。新三板企业也是公众公司,在企业规范管理、信息披露等方面依然相比传统企业有着明显优势。如果相关的制度能够得到改革实施,笔者依然看好新三板未来的发展。

以上就是个人对于这个问题的看法,希望对你有所启发。