去年9月,一则外媒消息,惊动了汽车营销圈:特斯拉考虑新增门店采用4S店模式,而不是商超店。部分否定商超模式的人士认为,特斯拉是迷途知返。

但这个传闻一度被特斯拉官方驳斥,称国内销售渠道依旧处于正常的拓展节奏当中,暂不知外媒的消息来源于何处。

实际上,特斯拉确实一度考虑将新建门店转向靠近4S店模式的特斯拉中心。只是实际效果表明,短时间内,特斯拉还离不开商超。因此,目前为止,商超店仍然是特斯拉销售门店的主体,占据接近60%比例。

从特斯拉开启商超模式之后,新造车势力、创二代(车企集团成立的新能源新品牌),甚至传统品牌,都纷纷相仿,并且进一步演化。比如理想开创商超店(展厅和零售中心)+交付中心模式,和特斯拉早期非常接近,又有所演进。

极氪跟随了理想汽车的模式,还学习了蔚来的社交空间理念,比如极氪中心,既有展示、体验、销售功能,又提交给车主社交空间。

特斯拉、理想和极氪,可以说是三个新品牌拓展渠道典型代表,并且目前销量看好。

它们三家渠道的核心特点,就是展示销售和服务分开。销售尽量贴近用户,基本都以商超为主,交付、维保等服务,则可以在郊区、汽车城解决,此外,早期还要动用社会资源,来提升服务网点的覆盖密度。

当然,既然特斯拉一度考虑退出商超,也说明它也有问题。

本文将细致分析三家的渠道构成和分布,以及销量贡献,希望新能源汽车营销、观察人士有所启发。

01

特斯拉:单店效率独步天下

(1)特斯拉的渠道类型

特斯拉在美国创立发展时,就颠覆了传统卖车方式,尤其是直营,厂商自己卖车,不依赖经销商集团。早期不惜和美国很多经销商对簿公堂,最终取得了胜利。

来到中国后,特斯拉还首创商超体验店+郊区交付中心模式。第一家体验店落户北京芳草地。在品牌初立阶段,特斯拉走到消费者身边,让消费者有机会接触自己。商超店起到了很好的引流作用。

后来,特斯拉还建立了功能更为全面的特斯拉中心,既有展示销售功能,也有服务维修功能。在有了广泛知名度之后,特斯拉中心尽管选址较为偏远,仍然能够吸引消费者前往体验。而接近综合体的特斯拉中心总体投入产出比更佳。

一开始特斯拉保有量非常小,通过外包解决售后服务,但随着保有量增加,自营售后有利可图。随着车辆保有量的扩张,特斯拉也建立了专属服务中心。包括钣喷车间,早期也通过授权方式解决,后来自建钣喷车间。

另外,特斯拉很早就自建充电网络,因此,也可以把它的超充站、目的地充电站视为其渠道之一。

传统汽车经销商是4S店——“四位一体”集中模式。所谓4S包括:整车销售、零配件、售后服务、信息反馈(Sale, Spare Part, Service, Survey)。由于功能齐全,占地面积较大,并且早期汽车消费者习惯线下看车购车,因此4S店往往呈集聚式在较为偏远地段布局。

而特斯拉模式下,4S中的销售(Sale)功能,分配给了特斯拉体验店和特斯拉中心。特别是体验店,只有销售功能,因此不需要多大面积,能放下车就行,基本可以等同于商超店。所以最极端的情况下,特斯拉在一些商超的大厅租个摊位就能卖车。

零配件(Spare Part)、售后服务(Service)分配给了特斯拉中心、服务中心、直营钣喷中心和授权钣喷中心。这些渠道会更加偏远。

至于信息反馈(Survey),在信息时代,每个节点都具备了信息收集和反馈功能,而不是专属某个环节。就直营模式而言,厂商直面消费者,因此信息反馈更加及时和真实,也成为了很多车企走直营模式的核心出发点之一。

电动汽车补能有独特性,所以在服务上特斯拉自建充电网络,形成了一个独有的服务渠道。而且这一网络的覆盖面要比销售渠道要更广。

总体而言,特斯拉对4S做了拆解,重新组合,以求各自完成各自的目标,提升效率。

而且,特斯拉服务的理念是:“最好的服务就是不打扰的服务”,因此,并不像蔚来那样提供很多服务甚至非车辆的服务。因此,特斯拉门店面积不大,除了位置要好,也不讲究排面。

在设计、生产理念上,特斯拉希望尽量集成式设计、高品质生产,减少后期维修保养的概率;在线上化方面,特斯拉提供在线诊断、线上升级等服务,尽量减少线下服务的压力。特斯拉以车辆所需维保次数少为荣,这也降低了特斯拉线下服务网点的成本。

按照这个理念和模式,特斯拉在全国不断复制,目前建立了非常高效的销售、服务渠道,以及车企当中排行第二(刚刚被蔚来超越)的充电网络。

(2)特斯拉的销售渠道数量、分布和销量贡献

截至2023年5月4日,特斯拉中国官网上公布的销售渠道(体验店和展厅)中,除港澳台,一共有278个网点,其中有162个体验店,116个特斯拉中心。

278个网点相对特斯拉的销量来说,算是非常少。而且,目前特斯拉的渠道也还不够下沉,一二线和热门城市居多。

特斯拉销售门店中,一二线城市占比73%。即便是归入“其他”类别的城市,也在经济发达地区。51个低级别城市中,有46个位于广东、浙江、江苏三个省份。可以说,特斯拉只挑肥肉吃。

在欠发达地区,特斯拉非常“抠门”。全国省级行政区34个(含港澳台),西藏、青海没有设立体验店或展厅。在甘肃、新疆、内蒙古、黑龙江4省区,都只有1个门店。在山西、吉林、宁夏和海南,只有2个门店。

这样谨慎布局的结果就是,特斯拉门店效率奇高。

2022年特斯拉在中国终端销量44.16万,均摊到278个门店,平均每个店面一年销售1589辆。这个单店效率,恐怕全行业没有能与之匹敌。

特斯拉的门店地域分布,也基本和销量正成比。卖得最好的省区,也是门店数量最多的。长三角、珠三角和北京是特斯拉热销区域,也分布了特斯拉最多门店。

具体到特斯拉的销售门店,有体验店和特斯拉中心两种。体验店基本都是展厅,只有展示销售功能;而特斯拉中心则基本相当于展厅+服务中心。因此,体验店靠近核心城区,在商超居多。而特斯拉中心则类似于传统4S店布局。

以北京为例,特斯拉11个体验店在热门商圈布局,而7个特斯拉中心则在4环及以外。

特斯拉总体销售门店中,体验店也就是商超店占比近六成。而且还要注意的是,在一二线城市,特斯拉的商超店占比又更高一些。

因此,要看到特斯拉对于商超店还是非常重视。

(3)特斯拉销售渠道变化的原因和趋势

总体而言,特斯拉的渠道从商超店开启,到试图向特斯拉中心迁移,到回调以商超店为主,逐渐开拓特斯拉中心的模式。

其主体逻辑,是特斯拉从早期知名度低的新品牌,到知名度广泛,再到面临新势力等激烈竞争所不断做出的调整。

特斯拉想离开商超,向特斯拉中心模式转。一方面是特斯拉自认为知名度已经足够高,另一方面到商超卖车的品牌日益增多,原本就高的租金更加高昂。而偏远的地段成本低,承载职能多,还能兼顾维修、衍生品销售。只是,距离确实影响人流。因此特斯拉还在二者之间平衡,其原则就是投入产出比,也不绝对追求是商超还是特斯拉中心。

特斯拉是一个唯效率论的企业。在渠道和销售人员考核中,特斯拉强调数据,并且迅速调整,保持灵活度。在新的网点,特斯拉可能采取租赁商超临时展厅的方式试水,确认效果后再租商超店。即便商超店,也是简单装修,不会有重的投入。

比较大投入的特斯拉中心方面,特斯拉也喜欢接收其他品牌以前的4S店。类似宝马、奥迪500-1000万的开店成本,特斯拉甚至能以100万建成。

后续,特斯拉还会继续扩大渠道数量,但是会以数量和效率并行,并不追求渠道扩张速度。在当前的产品价格区间,特斯拉的市场空间比传统BBA覆盖面要更广。总渠道数量还有100-200家的增量。

不过,后续特斯拉可能推出15万元的车型,销售市场将更加下沉。此时,特斯拉在中国销售的网点,就可能直追大众丰田,实现跨越式增长。

02

理想:渠道迅速下沉

(1)理想的渠道类型

理想的销售渠道和特斯拉早期很像。其展示和销售职能,全部由零售中心和展厅解决。而零售中心和展厅,基本都是商超店。零售中心面积更大,除了展车,还会展出内饰或者底盘模型。而展厅面积更小,展示内容更少。

比如,在北京,理想汽车虽然在5环外分布了6个零售中心或展厅,但是位置是万象汇、长楹天街、龙湖熙悦天街、房山天街、亦庄龙湖天街、祥云小镇这样的当地商圈。

交付中心只承担交付任务,高度集约化,位置较为偏远,一个城市无论大小规模,只有1-2个交付中心。

服务中心、授权钣喷中心和特斯拉的功能、选址类似。

需要说明的是,特斯拉中心已经接近4S店模式,但理想并没有这种设置。

理想汽车还会特地标注正在举行的试驾活动,看得出来他们对这一活动的销售转化效果的重视。

理想汽车的渠道理念和特斯拉非常接近,注重效率,不追求过度服务,强调用户满意度。理想汽车门店没有蔚来的空间功能。

(2)理想汽车的销售渠道数量、分布和销量贡献

理想销售渠道增长速度非常快。去年年底时,理想仅在121个城市拥有288家零售店。

理想汽车的渠道布局逻辑是自上而下,和新能源汽车普及的路径类似,也和特斯拉相似,先从一级市场开始,再向下扩展。但值得注意的是,理想汽车渠道下沉速度要比特斯拉快得多。理想汽车一二线城市销售渠道占比只有55%,但特斯拉还高达73%。

这和特斯拉全部是纯电、理想汽车为增程式有部分相关性。增程式可以不依赖充电基础设施,和燃油车补能体验相当,对于三线及以下市场消费者,更容易接受。

(3)理想汽车销售渠道变化的原因和趋势

理想汽车开始卖车时,面临特斯拉类似问题,消费者对其了解程度不高,必须走近消费者,因此也采取了商超模式。另外,同样因为保有量小,售后服务也大量采取合作方式。因此,理想汽车也是把4S功能拆分解决。

尽管也是从一线城市开始向下扩张,如今理想汽车销售渠道相对特斯拉等纯电品牌,分布要更广,也更加下沉。理想汽车在所有省份都有销售渠道,包括冬天寒冷的高纬度地区。这与增程式电动车的应用特点相关,同时也跟随新能源汽车不断地普及而扩展。

理想汽车现在门店数量在新品牌中不算少,但是需要注意的是,一方面理想汽车是逐渐扩张的,另一方面它同样高度重视单店效率,而不是像现在很多新品牌急于铺规模。

未来,理想汽车还将扩大渠道规模。理想汽车销售副总裁刘杰在2022年底透露,当时理想汽车的零售门店在290家左右,预计明年会增加150家左右,达到400家以上。“会跟明年我们整体的销售需求、用户规模需求相匹配。”

2023年,理想汽车内部销量目标高达35万辆,是2022年2倍多,其渠道也会有很大扩张。

在已经对一线、二线城市做了充分覆盖之后,理想汽车开始向三四线城市扩张渠道。2023年将覆盖三线城市及以上城市,以及一部分头部的四线城市。

理想汽车认为自身已经完成了从0到1的跨越,进入从1到10的阶段,在销量上体现为月交付1万辆到2万辆以上,保有量从几十万到50万、百万扩张,用户从早期消费者变为大众型用户。

因此,理想汽车的渠道建设不以其他新能源汽车为目标,而是指向和BBA的竞争。因此,在强调规模扩张的同时,也会注重销售服务体系的精细化专业打造,确保用户满意度。

03

极氪:理想+蔚来+特斯拉

(1)极氪的渠道类型

作为吉利汽车旗下的“创二代”,极氪的渠道建设吐故纳新、兼收并蓄。既有理想、特斯拉的单纯展厅和交付中心,也有蔚来开创的用户空间,还有类似特斯拉中心、4S店的极氪家。

极氪的渠道有两个特点,一是明显的层级化,从空间-中心-家三级,逐级上升;二是强调社交属性,即便是极氪空间,也要提供社群活动的功能。

选址上,极氪空间和极氪中心基本是商超店;极氪家和交付中心更为偏远,类似于4S店的选址方式。

以北京为例,极氪在北京有11个极氪中心,1个极氪空间和1个交付中心。极氪中心和极氪空间全部是位于热门商圈的商超。1个交付中心在亦庄工业园区。

(2)极氪销售渠道数量、分布和销量贡献

极氪渠道建设速度非常快,从2021年9月份交付第一家门店,一年半时间就建设了销售门店298家。

不过,2022年极氪终端销量71433辆,平均下来240辆。单店效率有待提升。

在极氪三级销售门店+交付中心当中,最简易的极氪空间还是大头,占73%。极氪家和极氪中心各占12%和6%。

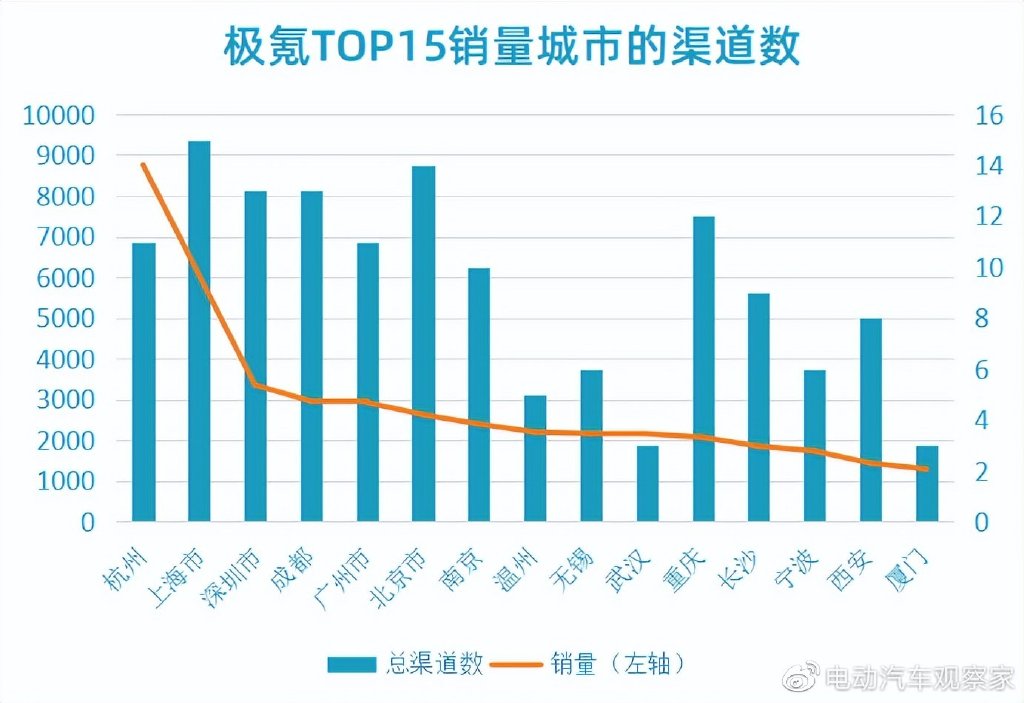

极氪的销量和渠道数相关性也还不强。目前极氪销量为首的还是总部杭州,其次是临近的上海。第二梯队是深圳、成都、广州、北京、南京、温州、无锡、武汉、重庆,销量在两三千辆级别。

而就渠道数排行,头五名分别为:上海、北京、深圳、成都和重庆,分别有15-12个渠道。

(3)极氪销售渠道变化的原因和趋势

极氪汽车线下门店建设速度非常快。在极氪的理念当中,学习蔚来,做用户型的企业,一定要让用户有一个公共空间,有可以聚首的专属场地。所以,极氪建店速度快,并且无论大小,都有社交空间属性。

而且,主管销售渠道的极氪智能科技副总裁赵昱辉,曾经担任长城销售公司用户中心总经理、蔚来汽车用户中心副总裁,同时他也有着乐视、微软、苹果、耐克的职业经历。因此,极氪的渠道建设,带有很浓厚的互联网、智能终端营销思想。

此外,极氪也注重补能体系建设,设立ZEEKR Power品牌,自建充电站。截至4月30日,极氪能源自建站总计达 680 站,覆盖全国 120 城,位列全国纯电品牌 TOP3。

2022年,极氪达成了7万辆销量目标。2023年的目标是14万辆,极氪也将继续扩大渠道网络。目前,极氪仍处在跑马圈地阶段,渠道类型和扩张模式暂时不会有大变化。

就其分布而言,极氪肯定要走出长三角、珠三角的舒适区,向更广阔和更下沉市场进发。但是,极氪的单店效率并不高,可能会影响其扩张速度。

04

总结

从特斯拉到理想到极氪,分别处于品牌成熟期、初步成熟期和初创期。由此,对靠近用户的姿态和愿意付出的成本也不一样。

特斯拉认为自己品牌号召力已经足够强,一度想逐渐撤出寸土寸金的商场,但是被数据说服,仍然要发展商超。

理想汽车是纯粹从销售转化效率角度考虑,以商超为主。极氪除了极氪家这种综合体,也是贴近商圈,在商超布局,并且设立社交空间,尽量讨好用户。

如果无需引流,仅从地租、运营这些成本考虑,类似4S店的综合体,成本当然更低。但是,一方面,新品牌要提供非常便利的展示、体验和服务,才能吸引消费者;另一方面,消费者购车行为发生变化,可选择品牌和产品非常多,在新势力、商超店影响下,也越来越看重购车过程中的便利性。

基于这些理由,商超店仍然是新品牌获取种子用户、打破消费者认知坚冰的最好途径,甚至,也可能根本改变汽车消费行为习惯。很多人认为,当品牌提升之后,车企会回归4S店模式。

但我认为,商超店不仅是新品牌起飞之地,也可能成为未来汽车品牌,特别是高端品牌的主要销售场所。