福伴电动汽车价格及图片,老年电动代步小车何去何从?

91新能源电动汽车网

还有6个月福伴电动汽车价格及图片,老年代步车就将成为历史了!

给很多老年人带来方便的老年代步车,同时也成为了马路杀手。根据公安部的数据显示,近五年来,因老年代步车引发的交通事故高达83万起,其中造成1.8万人死亡、18.6万人受伤,引发的事故起数和死亡人数年均分别增长23.3%和30.9%。很多杠精也不要和汽车比事故的数量,基数怎么不比一比?学过初中统计学的都应该明白谁的事故发生率更大。

给很多老年人带来方便的老年代步车,同时也成为了马路杀手。根据公安部的数据显示,近五年来,因老年代步车引发的交通事故高达83万起,其中造成1.8万人死亡、18.6万人受伤,引发的事故起数和死亡人数年均分别增长23.3%和30.9%。很多杠精也不要和汽车比事故的数量,基数怎么不比一比?学过初中统计学的都应该明白谁的事故发生率更大。

为什么老年代步车成为了马路杀手?1、0门槛。普通人学驾照还要测色盲,看身体是否健全,但是老年代步车,无论你健康状况如何,是否健全,只要能买得起,都能上路。而很多老年人对于交通规则不了解,不遵守,不在乎,导致逆行、闯红绿灯、随意变道、机动车道行驶,酿成的惨剧时有发生。

为什么老年代步车成为了马路杀手?1、0门槛。普通人学驾照还要测色盲,看身体是否健全,但是老年代步车,无论你健康状况如何,是否健全,只要能买得起,都能上路。而很多老年人对于交通规则不了解,不遵守,不在乎,导致逆行、闯红绿灯、随意变道、机动车道行驶,酿成的惨剧时有发生。

2、无保障。机动车出事故之后因为有保险,可以对人员伤亡进行理赔。老年代步车不能购买保险,也不需要上牌照,导致一旦发生事故,伤者没有任何保障,而在老年代步车和机动车的碰撞事故中,受损更严重的往往是老年代步车,也就是说,真正没有保障的是老年代步车车主本身。

3、安全系数低。由于没有专门的老年代步车生产标准,目前的老年代步车大多数是根据电动自行车的生产标准制造的,再加上一层铁皮,就组成了老年代步车。这些粗制滥造的车,重心高很容易侧翻,别说气囊和ABS,有的甚至连安全带都没有,安全系数极低。

老年代步车生产标准即将出炉近日,有关部门已经修订了有关标准,将老年代步车定义为“微型低速纯电动乘用车”。该标准或将最快将于9月份发布。新标准对于老年代步车进行了规范,让老年代步车的生产有法可依,未来一些粗制滥造的老年代步车,将会消失。

1、对于速度有了规定。规范中明确规定,微型低速纯电动乘用车的最高速度要在40~70km/h之间。

2、对于安全性有了规定,微型低速纯电动乘用车必须加装ABS防抱死系统,在时速20以下要增加行人提示声,此外,必须通过40km/h的正面碰撞测试。

3、对于车身尺寸和重量有了规定,微型低速纯电动乘用车,长度不大于3500mm,宽度不大于1500mm,高度不大于1700mm,整备质量不大于750kg。

4、对于电池能量密度有了规定。微型低速纯电动乘用车能量密度要求不小于70wh/kg。电池循环500次后容量不低于原始状态的90%。并且不可以搭载铅酸电池,只能使用磷酸铁锂或三元锂电。

5、对于动力有了规定,车辆在0~30km/h的加速时间,应小于10s。通过4%坡度的爬坡车速不低于20km/h。通过12%坡度的爬坡车速不低于10km/h。

这条标准可以说,对于原本的老年代步车的各个方面,都有了比较明确的规定,大大提高了老年代步车的安全系数,个人认为是非常正确有效的做法,只是不知道,老年代步车会不会像电动汽车一样需要上牌考证才能上路行驶。

可以预见的是,原先的老年代步车,变为微型低速纯电动乘用车之后,价格肯定有所上涨,但是这条标准,给老年代步车这条脱缰的野马套上了缰绳,对于提高交通安全,有着非常重要的意义。

当下保险公司的开门红理财主要指的是以寿险公司的年金险为主要代表的理财型保险。这类保险由于一般在年末年初保险公司才会主推,而年末投保的一律指定为来年的1月1日才生效(计入新一年的保费规模),故此名为“开门红”。

2、无保障。机动车出事故之后因为有保险,可以对人员伤亡进行理赔。老年代步车不能购买保险,也不需要上牌照,导致一旦发生事故,伤者没有任何保障,而在老年代步车和机动车的碰撞事故中,受损更严重的往往是老年代步车,也就是说,真正没有保障的是老年代步车车主本身。

3、安全系数低。由于没有专门的老年代步车生产标准,目前的老年代步车大多数是根据电动自行车的生产标准制造的,再加上一层铁皮,就组成了老年代步车。这些粗制滥造的车,重心高很容易侧翻,别说气囊和ABS,有的甚至连安全带都没有,安全系数极低。

老年代步车生产标准即将出炉近日,有关部门已经修订了有关标准,将老年代步车定义为“微型低速纯电动乘用车”。该标准或将最快将于9月份发布。新标准对于老年代步车进行了规范,让老年代步车的生产有法可依,未来一些粗制滥造的老年代步车,将会消失。

1、对于速度有了规定。规范中明确规定,微型低速纯电动乘用车的最高速度要在40~70km/h之间。

2、对于安全性有了规定,微型低速纯电动乘用车必须加装ABS防抱死系统,在时速20以下要增加行人提示声,此外,必须通过40km/h的正面碰撞测试。

3、对于车身尺寸和重量有了规定,微型低速纯电动乘用车,长度不大于3500mm,宽度不大于1500mm,高度不大于1700mm,整备质量不大于750kg。

4、对于电池能量密度有了规定。微型低速纯电动乘用车能量密度要求不小于70wh/kg。电池循环500次后容量不低于原始状态的90%。并且不可以搭载铅酸电池,只能使用磷酸铁锂或三元锂电。

5、对于动力有了规定,车辆在0~30km/h的加速时间,应小于10s。通过4%坡度的爬坡车速不低于20km/h。通过12%坡度的爬坡车速不低于10km/h。

这条标准可以说,对于原本的老年代步车的各个方面,都有了比较明确的规定,大大提高了老年代步车的安全系数,个人认为是非常正确有效的做法,只是不知道,老年代步车会不会像电动汽车一样需要上牌考证才能上路行驶。

可以预见的是,原先的老年代步车,变为微型低速纯电动乘用车之后,价格肯定有所上涨,但是这条标准,给老年代步车这条脱缰的野马套上了缰绳,对于提高交通安全,有着非常重要的意义。

当下保险公司的开门红理财主要指的是以寿险公司的年金险为主要代表的理财型保险。这类保险由于一般在年末年初保险公司才会主推,而年末投保的一律指定为来年的1月1日才生效(计入新一年的保费规模),故此名为“开门红”。

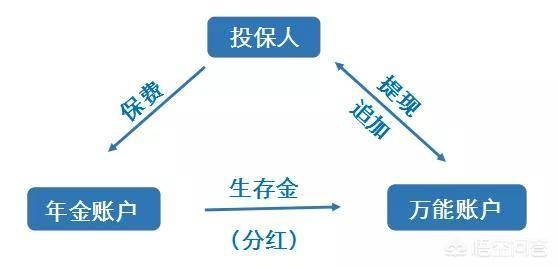

这类产品的形态不同于一般的保障型产品组合,往往就是单独一个主险或附加一个万能账户;其名称后缀则冠以“年金险”或“(年金型)”字样,缴费期一般在3、5年,最长不超过10年,而保障期限呢,有些直接设置为终身;有些则以主险带附加万能账户模式,主险设置为定期,附加万能账户不限期,形成事实上的终身保险。它的实质就是分红险+万能险的组合。

这类产品的形态不同于一般的保障型产品组合,往往就是单独一个主险或附加一个万能账户;其名称后缀则冠以“年金险”或“(年金型)”字样,缴费期一般在3、5年,最长不超过10年,而保障期限呢,有些直接设置为终身;有些则以主险带附加万能账户模式,主险设置为定期,附加万能账户不限期,形成事实上的终身保险。它的实质就是分红险+万能险的组合。

由于保费门槛相对较高,一般为3年缴3万元起,5年缴2万元起,10年缴1.2万或1.5万元起,其成为保险公司做大保费规模的利器。简单总结这类开门红理财险的特点就是:缴费期短、受益期长、保费较高、资金动用相对灵活。而收益嘛?则众说纷纭,有很多认可的,也有很多嫌低的。到底值不值得买呢?作为从业13年的资深保代,我认为要全面认识了解理财险的本质和功能。

由于保费门槛相对较高,一般为3年缴3万元起,5年缴2万元起,10年缴1.2万或1.5万元起,其成为保险公司做大保费规模的利器。简单总结这类开门红理财险的特点就是:缴费期短、受益期长、保费较高、资金动用相对灵活。而收益嘛?则众说纷纭,有很多认可的,也有很多嫌低的。到底值不值得买呢?作为从业13年的资深保代,我认为要全面认识了解理财险的本质和功能。

首先,正确认识理财险的本质。“保险姓保”——这既是监管层给保险的功能定位,也是保险的本来面目。寿险的产品从保障定位来说,大致可以分为人身保障型和资产保障型。人身保障型就是大家常见的生死险、意外险、医疗点和重疾险等;而资产保障型就是以这类年金险为代表的理财险。通俗地说,一个保人,一个保钱。因而从这个分类可以知道,理财险的核心功能是在于对资产的保全,是保住已经赚到的财富。因此,它不是用来赚钱的工具。

首先,正确认识理财险的本质。“保险姓保”——这既是监管层给保险的功能定位,也是保险的本来面目。寿险的产品从保障定位来说,大致可以分为人身保障型和资产保障型。人身保障型就是大家常见的生死险、意外险、医疗点和重疾险等;而资产保障型就是以这类年金险为代表的理财险。通俗地说,一个保人,一个保钱。因而从这个分类可以知道,理财险的核心功能是在于对资产的保全,是保住已经赚到的财富。因此,它不是用来赚钱的工具。

但凡想用理财险来赚钱的,首先就是选错了工具。打一个通俗的比方,如果把当前的主要金融理财工具当做一支足球队的话,如外汇、期货是前锋,股票、基金、银行理财等算作是中场,储蓄存款、债券、国债等是后卫的话,保险就是那个守门员。它的作用是防守,不是进攻。

但凡想用理财险来赚钱的,首先就是选错了工具。打一个通俗的比方,如果把当前的主要金融理财工具当做一支足球队的话,如外汇、期货是前锋,股票、基金、银行理财等算作是中场,储蓄存款、债券、国债等是后卫的话,保险就是那个守门员。它的作用是防守,不是进攻。

其次,理财险到底靠不靠谱?由于理财险的核心功能是保全资产,因此它的收益不可能很高,是偏中低档的。我们可以从产品的安全性、收益性和流动性三个维度来评价。

理财险的特色就在于需要较长时间的积累,并通过复利的模式,让资金来实现稳健增值。寿险公司的利润来源主要是死差、费差和利差。死差是指实际死亡的人群比预估的要少,费差则是源于降低管理成本,而利差则主要依靠保险公司的投资能力。而保险资金的运用则以安全为主,并受到监管的严格限制,主要投往国家的重大基础设施工程和少部分配置优质的金融资产。因此它的回报是低风险长周期的,因而这类产品的安全性毋庸置疑。

尽管保险公司该类产品建议书各种专业术语堆砌,普通人不容易看懂,然而根据其演示利率测算,其回本的时间大致在8-9年间;本金翻一番的时间大致需要18-20年;而此后每十年左右本金增加一倍,依此类推。当然,不排除部分保险公司采用较高利率演示,得出的演示数据会显得收益更高。根据观察这类客户的投资年报,这么些年来,这类产品建议书上的中档利率还是基本能实现的,头部保险公司甚至能达到中高档间的结算利率。而通过贴现换算,这类产品的实际年回报率大概在2%-4%之间。

理财险产品的核心在于它的万能账户的运作。所谓万能账户,实际就相当于一个万能险。不但资金投资局限相对少很多,而且资金动用非常灵活,某种意义上可以视为一个债券基金。因而万能账户的资金可以通过保单贷款、现金领取和终结账户等方式,实现灵活动用。所以,这类产品的流动性也非常强。

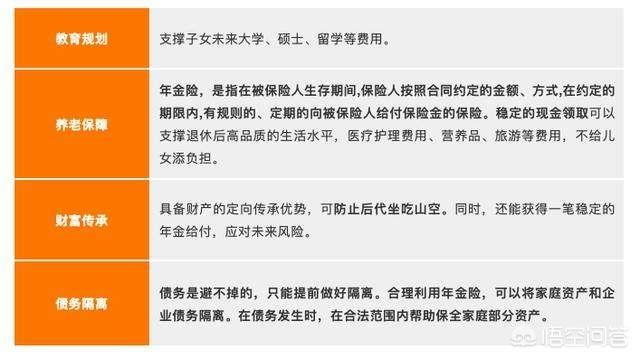

第三,到底哪些人适合买?正是基于其长期稳健的回报以及可灵活设置领取的功能,这类理财险最适合用来做养老金和低龄子女的教育金、婚嫁金、创业金等储备性用途;同时由于其可分离投被保人和受益人,部分保险公司还创新了保险金信托,也可以用来做家庭财富的保全和大额资产的传承工具。而对于一般的家庭而言,在未配备基本的人身保障型保险的前提下,是不建议投保理财险的。不然,那就是本末倒置。

综合上述分析,如果在投保了基本的保障型保险以后,经济条件允许,可以投保此类理财险来为自己当养老金或子女教育金、婚嫁金这类未来的刚性支出做储备,也可以用来做大额保单实现家庭资产的保全和传承。除此外,都不适合购买此类产品。(偷偷地说一下,在资金允许的前提下(一般10万起),产品名带有“至尊”的理财险(四年回本)更值得购买喔!)

本人主页头条文章《保险公司的开门红产品到底值不值得买?》对此有更详细论述,欢迎参阅!

其次,理财险到底靠不靠谱?由于理财险的核心功能是保全资产,因此它的收益不可能很高,是偏中低档的。我们可以从产品的安全性、收益性和流动性三个维度来评价。

理财险的特色就在于需要较长时间的积累,并通过复利的模式,让资金来实现稳健增值。寿险公司的利润来源主要是死差、费差和利差。死差是指实际死亡的人群比预估的要少,费差则是源于降低管理成本,而利差则主要依靠保险公司的投资能力。而保险资金的运用则以安全为主,并受到监管的严格限制,主要投往国家的重大基础设施工程和少部分配置优质的金融资产。因此它的回报是低风险长周期的,因而这类产品的安全性毋庸置疑。

尽管保险公司该类产品建议书各种专业术语堆砌,普通人不容易看懂,然而根据其演示利率测算,其回本的时间大致在8-9年间;本金翻一番的时间大致需要18-20年;而此后每十年左右本金增加一倍,依此类推。当然,不排除部分保险公司采用较高利率演示,得出的演示数据会显得收益更高。根据观察这类客户的投资年报,这么些年来,这类产品建议书上的中档利率还是基本能实现的,头部保险公司甚至能达到中高档间的结算利率。而通过贴现换算,这类产品的实际年回报率大概在2%-4%之间。

理财险产品的核心在于它的万能账户的运作。所谓万能账户,实际就相当于一个万能险。不但资金投资局限相对少很多,而且资金动用非常灵活,某种意义上可以视为一个债券基金。因而万能账户的资金可以通过保单贷款、现金领取和终结账户等方式,实现灵活动用。所以,这类产品的流动性也非常强。

第三,到底哪些人适合买?正是基于其长期稳健的回报以及可灵活设置领取的功能,这类理财险最适合用来做养老金和低龄子女的教育金、婚嫁金、创业金等储备性用途;同时由于其可分离投被保人和受益人,部分保险公司还创新了保险金信托,也可以用来做家庭财富的保全和大额资产的传承工具。而对于一般的家庭而言,在未配备基本的人身保障型保险的前提下,是不建议投保理财险的。不然,那就是本末倒置。

综合上述分析,如果在投保了基本的保障型保险以后,经济条件允许,可以投保此类理财险来为自己当养老金或子女教育金、婚嫁金这类未来的刚性支出做储备,也可以用来做大额保单实现家庭资产的保全和传承。除此外,都不适合购买此类产品。(偷偷地说一下,在资金允许的前提下(一般10万起),产品名带有“至尊”的理财险(四年回本)更值得购买喔!)

本人主页头条文章《保险公司的开门红产品到底值不值得买?》对此有更详细论述,欢迎参阅!