新能源车保险,新能源车商业保险专属条款发布,既保“三电”还保「充电桩」

91新能源电动汽车网

还有半个月的时间新能源车保险,2021年就将完结。回望这一年,我国汽车产业在快速发展的同时,也呈现出了诸多的特质。其中最为明显的,便是新能源汽车产业的突飞猛进。其与传统燃油车的走势便形成了强烈的差异化对比,实现了对燃油车市场的替代效应,并拉动车市加速向新能源化转型的步伐。

据乘联会数据显示,今年1-11月我国新能源车零售累计251.4万辆,同比增长178.3%,渗透率更是已然高达13.9%。销量的不断攀高,渗透率的大幅提升,说明越来越多的消费者开始接受、考虑甚者将新能源汽车纳入了购车选择清单里,或是已经成为了一名新能源车主。

据乘联会数据显示,今年1-11月我国新能源车零售累计251.4万辆,同比增长178.3%,渗透率更是已然高达13.9%。销量的不断攀高,渗透率的大幅提升,说明越来越多的消费者开始接受、考虑甚者将新能源汽车纳入了购车选择清单里,或是已经成为了一名新能源车主。

随着新能源汽车保有量的不断增加,自然也带来了新的挑战。例如,人们一直期盼着的,但目前尚无切实保障的新能源专属车险。

随着新能源汽车保有量的不断增加,自然也带来了新的挑战。例如,人们一直期盼着的,但目前尚无切实保障的新能源专属车险。

众所周知,由于新能源汽车以动力电池作为储能装置,其车辆辅助设备已经延伸至充电设施,在车辆使用或是自然停放的过程中,除了传统的交通意外风险,包括动力电池起火、爆燃引发的重大事故,也构成了新的风险因素。仅靠原有的车险,已经很难覆盖到新能源车主的全用车周期以及新增的用车场景。

去年9月,中国银保监会发布了《关于实施车险综合改革的指导意见》,其中虽然只是简单提及了会探索在新能源汽车和具备条件的传统汽车中开发机动车里程保险(UBI)等创新产品,但却就此拉开了我国新能源车专属车险制定实施的序幕。

随后在经过了一年多的产品创新探索之后,关于新能源车专属车险的制定工作又迎来了重大的进展。

新能源车商业保险专属条款发布

除了列明“三电”,还首次承保「充电桩」

昨日,中国保险行业协会在历时一年多之后,终于开发完成并正式发布了《新能源汽车商业保险专属条款(试行)》(下文简称《专属条款》)。

在查询了相关附件后,马拉车市认为此次发布的《专属条款》堪称我国新能源车险领域里的里程碑事件。

因为其不仅为新能源汽车消费者提供更加有效和有针对性的保险保障。在保险责任上,既为“三电”系统提供保障,又全面涵盖新能源汽车行驶、停放、充电及作业的使用场景。而在条款开发上,既考虑了当前的主流技术路线,又对新能源汽车产业的新业态留有创新空间。

《专属条款》中有两项最大的亮点特别值得一提。其一,以列明式的表述,突出新能源汽车“三电”系统的构造特征;其二,适用性和针对性都较强的“附加险”里,首次承保了车外固定辅助设备。

咱们分别来看。首先,在新能源汽车损失保险中的保险责任条款处,明确了保险期间内,被保险人或被保险新能源汽车驾驶人在使用被保险新能源汽车过程中,因自然灾害、意外事故(含起火燃烧)造成被保险新能源汽车设备的直接损失,且不属于免除保险人责任的范围,保险人依照本保险合同的约定负责赔偿。

并列明了纳入承保范围的设备名称:

(一)车身;

(二)电池及储能系统、电机及驱动系统、其他控制系统;

(三)其他所有出厂时的设备。

同时明确了得以保障的用车场景,使用包括行驶、停放、充电及作业。

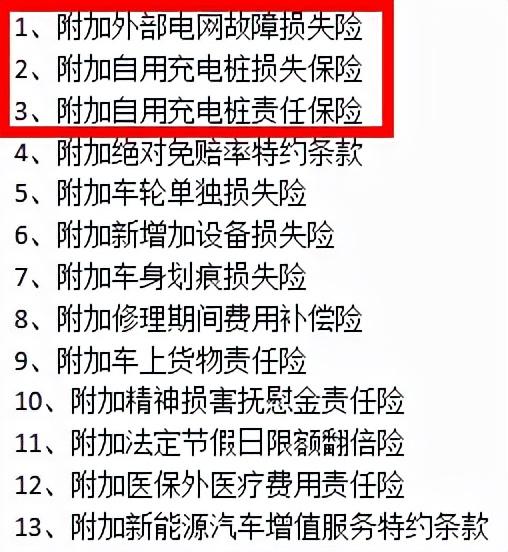

其次,在多达13项附加险条款内,首次出现了针对车外固定辅助设备的保险,如外部电网和自用充电桩等。

将自用充电桩纳入承保范围,开发《自用充电桩损失保险》《自用充电桩责任保险》,主要为了集中解决新技术应用中,辅助设施产生的风险。首次承保车外固定辅助设备,无疑是车险领域内的又一次创新和探索,使得保险场景更加多元化。

此外,结合新能源汽车充电过程中的风险,所设计的《附加外部电网故障损失险》,承保由于外部电网输变电故障、电流电压异常等导致的车辆损失,通过保险机制,分散风险,也极大地降低了新能源车主的补能顾虑。

《专属条款》已然发布

新能源车主真的就能用车无忧?

毫无疑问,此次《专属条款》的发布弥补了我国新能源车险领域之前的空白,对于新能源车主的用车生活带来了极大的保障。

然而,新能源车主是否真的就能做到购车无忧、用车无虑呢?在马拉车市看来,至少在新能源车险领域,还有很长的路要走。

目前,新能源汽车保险积累的历史数据、时间和成熟经验均尚不充分,保险行业在新产品开发、费率厘定、销售以及风险管控等方面尚具有较大的挑战。

简单来说,新能源汽车还未完全市场化普及,虽然渗透率在逐年递增,可新能源车相较于燃油车而言仍只占了一个很小的比重。同时,从车辆的出险概率来看,相较于燃油车,新能源汽车的出险比例同样较小。可参考数据以及经验方面的不充分,很难保证相关费率厘定、风险管控的科学性。很有可能造成不合理的保费计算。

此外,国内的各大险企目前所面临的车险问题,都还有着自己的“难处”和让人头疼的“成本”问题。

曾几何时,一台车一年可以出险几十次、几十台车“凑巧”在同一个位置发生剐蹭事故……这样的行业“秘密”,虽然目前有所改善,但仍无法完全杜绝。据不完全统计,国内保险诈骗金比例占到赔付支出的20%-30%。而在全球范围来看,此项比例仅为15%。新能源专属车险的出台,会否使得情况更加“恶化”,目前尚未可知。

与此同时,激烈的同业竞争,巨额的返利等等都让无数险企头疼不已。业界也存在着一种声音,我国的车险业不光是需要结合实际所需的出新,原有的对价不平衡状况更亟待解决。

显然,新能源专属车险条款,并非一次简单的在原有车险上做加法,而是整个车险体系都有待更新。此次的《专属条款》虽然已经考虑到了各方面的问题,但在实际操作过程中,仍需不断完善以及相关部门强有力且科学的监管。

马曰:

随着新能源汽车产业的突飞猛进,伴随其使用端的相关事宜早已摆在了台面之上。新能源专属车险的必要性和急迫性毋庸置疑,但也不能过于心急。条例制定与时俱进的同时,也需要相关部门更加科学的监管和施行。总之,只有当生产、消费、使用端,实现了全产业链的健康良性循环,我国的新能源汽车产业才会更上一个台阶,在全球的优势地位也会更加巩固和持久。

众所周知,由于新能源汽车以动力电池作为储能装置,其车辆辅助设备已经延伸至充电设施,在车辆使用或是自然停放的过程中,除了传统的交通意外风险,包括动力电池起火、爆燃引发的重大事故,也构成了新的风险因素。仅靠原有的车险,已经很难覆盖到新能源车主的全用车周期以及新增的用车场景。

去年9月,中国银保监会发布了《关于实施车险综合改革的指导意见》,其中虽然只是简单提及了会探索在新能源汽车和具备条件的传统汽车中开发机动车里程保险(UBI)等创新产品,但却就此拉开了我国新能源车专属车险制定实施的序幕。

随后在经过了一年多的产品创新探索之后,关于新能源车专属车险的制定工作又迎来了重大的进展。

新能源车商业保险专属条款发布

除了列明“三电”,还首次承保「充电桩」

昨日,中国保险行业协会在历时一年多之后,终于开发完成并正式发布了《新能源汽车商业保险专属条款(试行)》(下文简称《专属条款》)。

在查询了相关附件后,马拉车市认为此次发布的《专属条款》堪称我国新能源车险领域里的里程碑事件。

因为其不仅为新能源汽车消费者提供更加有效和有针对性的保险保障。在保险责任上,既为“三电”系统提供保障,又全面涵盖新能源汽车行驶、停放、充电及作业的使用场景。而在条款开发上,既考虑了当前的主流技术路线,又对新能源汽车产业的新业态留有创新空间。

《专属条款》中有两项最大的亮点特别值得一提。其一,以列明式的表述,突出新能源汽车“三电”系统的构造特征;其二,适用性和针对性都较强的“附加险”里,首次承保了车外固定辅助设备。

咱们分别来看。首先,在新能源汽车损失保险中的保险责任条款处,明确了保险期间内,被保险人或被保险新能源汽车驾驶人在使用被保险新能源汽车过程中,因自然灾害、意外事故(含起火燃烧)造成被保险新能源汽车设备的直接损失,且不属于免除保险人责任的范围,保险人依照本保险合同的约定负责赔偿。

并列明了纳入承保范围的设备名称:

(一)车身;

(二)电池及储能系统、电机及驱动系统、其他控制系统;

(三)其他所有出厂时的设备。

同时明确了得以保障的用车场景,使用包括行驶、停放、充电及作业。

其次,在多达13项附加险条款内,首次出现了针对车外固定辅助设备的保险,如外部电网和自用充电桩等。

将自用充电桩纳入承保范围,开发《自用充电桩损失保险》《自用充电桩责任保险》,主要为了集中解决新技术应用中,辅助设施产生的风险。首次承保车外固定辅助设备,无疑是车险领域内的又一次创新和探索,使得保险场景更加多元化。

此外,结合新能源汽车充电过程中的风险,所设计的《附加外部电网故障损失险》,承保由于外部电网输变电故障、电流电压异常等导致的车辆损失,通过保险机制,分散风险,也极大地降低了新能源车主的补能顾虑。

《专属条款》已然发布

新能源车主真的就能用车无忧?

毫无疑问,此次《专属条款》的发布弥补了我国新能源车险领域之前的空白,对于新能源车主的用车生活带来了极大的保障。

然而,新能源车主是否真的就能做到购车无忧、用车无虑呢?在马拉车市看来,至少在新能源车险领域,还有很长的路要走。

目前,新能源汽车保险积累的历史数据、时间和成熟经验均尚不充分,保险行业在新产品开发、费率厘定、销售以及风险管控等方面尚具有较大的挑战。

简单来说,新能源汽车还未完全市场化普及,虽然渗透率在逐年递增,可新能源车相较于燃油车而言仍只占了一个很小的比重。同时,从车辆的出险概率来看,相较于燃油车,新能源汽车的出险比例同样较小。可参考数据以及经验方面的不充分,很难保证相关费率厘定、风险管控的科学性。很有可能造成不合理的保费计算。

此外,国内的各大险企目前所面临的车险问题,都还有着自己的“难处”和让人头疼的“成本”问题。

曾几何时,一台车一年可以出险几十次、几十台车“凑巧”在同一个位置发生剐蹭事故……这样的行业“秘密”,虽然目前有所改善,但仍无法完全杜绝。据不完全统计,国内保险诈骗金比例占到赔付支出的20%-30%。而在全球范围来看,此项比例仅为15%。新能源专属车险的出台,会否使得情况更加“恶化”,目前尚未可知。

与此同时,激烈的同业竞争,巨额的返利等等都让无数险企头疼不已。业界也存在着一种声音,我国的车险业不光是需要结合实际所需的出新,原有的对价不平衡状况更亟待解决。

显然,新能源专属车险条款,并非一次简单的在原有车险上做加法,而是整个车险体系都有待更新。此次的《专属条款》虽然已经考虑到了各方面的问题,但在实际操作过程中,仍需不断完善以及相关部门强有力且科学的监管。

马曰:

随着新能源汽车产业的突飞猛进,伴随其使用端的相关事宜早已摆在了台面之上。新能源专属车险的必要性和急迫性毋庸置疑,但也不能过于心急。条例制定与时俱进的同时,也需要相关部门更加科学的监管和施行。总之,只有当生产、消费、使用端,实现了全产业链的健康良性循环,我国的新能源汽车产业才会更上一个台阶,在全球的优势地位也会更加巩固和持久。