权威、深度、实用的财经资讯都在这里

今日,中国保险行业协会发布《新能源汽车商业保险专属条款(试行)》(下称“专属条款”)。数百万新能源车主期盼已久的新能源车险正式来了!

截至今年上半年末,我国新能源汽车保有量603万辆。专属条款对新能源车险保障进行了升级,备受关注的“三电”系统纳入了车损险保障范围,而且电网、充电桩等辅助设备也有附加险可选择。

按照专属条款和费率的切换时间,所有新保和续保的新能源汽车(不包括摩托车、拖拉机、特种车),统一适用专属条款承保,不再适用传统车险条款。非新能源汽车不能适用专属条款承保。

保障升级:“起火燃烧”、“三电”设备都保 电网、充电桩可选保

中国保险行业协会相关负责人表示,近年来,我国汽车产业技术进步日新月异,新能源汽车产业突飞猛进。新技术带来新挑战,新能源汽车以动力电池作为储能装置,车辆辅助设备延伸至充电设施,在车辆使用过程中,除了传统的交通意外风险,动力电池起火、爆燃引发的重大事故也会构成新的风险因素。对于这些风险,保险业需要进行产品创新,在保险保障和保险服务上实现升级换代。

“如何在技术不断迭代更新、投保经验数据累积较少的情况下科学设计保险产品,成为新能源汽车产品开发过程中必须解决的课题。”上述负责人直言。

上述负责人介绍,为了保证条款开发过程科学、严谨,保险业协会组织行业主要公司成立工作组开展产品开发工作。在历时一年多的时间里,工作组走访了国内主要新能源汽车制造厂、动力电池生产商、国家级科研院所、数据监控平台等数十家机构,召开不同形式的座谈会议二十余场,邀请社会各方面代表近百人次,在广泛调研、反复论证的基础上,起草完成专属条款。

上述负责人表示,专属条款制定工作坚决贯彻以人民为中心的发展思想和高质量发展要求,认真落实车险综合改革工作部署,为新能源汽车消费者提供更加有效和有针对性的保险保障。

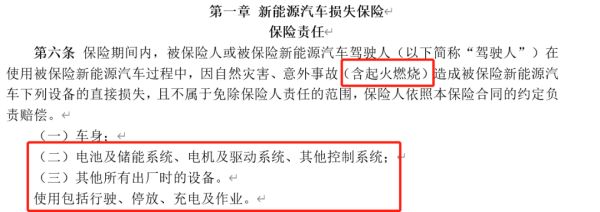

在保险责任上,专属条款既为“三电”系统(电池及储能系统、电机及驱动系统、其他控制系统)提供保障,又全面涵盖新能源汽车行驶、停放、充电及作业的使用场景。在条款开发上,专属条款既考虑当前的主流技术路线,又对新能源汽车产业的新业态留有创新空间。

专属条款突出新能源汽车“三电”系统的构造特征,如电池及储能系统、电机及驱动系统等,相关表述一目了然,方便消费者阅读理解。同时,条款将保障范围扩大至车辆特定的使用场景,如自助充电、专用车辆工程作业等,升级优化传统车险的内涵与外延,增强了条款的适用性、针对性。

主险责任的升级,覆盖了新能源汽车的主要风险。不过,新能源汽车还涉及电网、充电桩等辅助设备。要全面给新能源汽车上保险,这些设备的风险也需要考虑。专属条款结合新能源汽车充电使用的特点,开发了《附加自用充电桩损失保险》《附加自用充电桩责任保险》。

这让新能源车险既能保障车辆自身的损失,又能保障充电桩等辅助设备自身损失,以及设备本身可能引起的财产损失及人身伤害,集中解决新技术应用中辅助设施产生的风险。

这是车险首次承保车外固定辅助设备,是车险领域内的一次创新和探索。

结合新能源汽车充电过程中的风险,专属条款还开发了《附加外部电网故障损失险》,承保由于外部电网输变电故障、电流电压异常等导致的车辆损失,通过保险机制进一步分散风险。

上述负责人表示,下一步,保险业协会将在银保监会指导下,积极组织行业主体,坚持以满足群众需要为出发点,持续加强源头创新和协同创新力度,以科技赋能为途径,不断加速与新能源汽车产业链、价值链的技术和数据融合,不断创新优化产品服务,积极履行社会责任,践行保险行业担当,充分发挥保险辅助社会治理、服务经济社会功能作用,不断满足人民群众日益增长的保险保障需求。

聚焦新能源车特征 新能源车险需创新保障与服务

业内人士预计,专属条款已然下发,那么,新能源车险产品的推出只是时间问题,几百万新能源车主期盼已久的专属车险指日可待!

工作组相关人士表示,新能源车尚属于新兴产业,技术更新换代比较快,新产业新业态的发展也对保险业自身的发展提出了新的挑战。在技术不断迭代、历史数据积累较少的背景下,唯有加速保险的创新,加快产业融合,才能推动行业车险更高质量的发展。

该负责人认为,保险公司只有尽快推出新产品,才能更快积累经验的数据,边探索边完善,在发展过程中不断改进产品和服务。同时,车险与其他产业深度融合,有助于为险企收集更多的行业信息,支持完善的定价因子及定价模型,也有助于保险业更早地介入客户的风险管理,更好地在相关的行业发挥防损减损、风险控制的功能,也有利于行业间的互促发展。

他表示,考虑到新能源车与传统汽车在多个方面存在差异,保险公司有必要对新能源车进行产品创新,在保险保障和保险服务上实现升级换代。新能源车与传统车的差异,可以采用四“新”来概括:

一是新风险,新能源汽车以动力电池作为储能装置,车辆辅助设备延伸至充电设施。车辆使用过程中,除了传统的交通意外风险,还面临动力电池起火引起重大事故等新的风险因素。这些风险需要新的保险产品予以覆盖。

二是新技术,近年来,我国汽车产业技术进步日新月异,新能源汽车产业突飞猛进。这些新技术的应用,一方面确实提升了新能源车主的用车频率,另一方面对于相应保险产品的开发也带来了新的挑战。保险公司需要进一步加深对新技术的理解,确保在技术不断迭代更新、投保经验数据较少的情况下,科学设计保险产品。

三是新需求,新能源汽车领域已经涌现出诸多创新性的商业模式,同时新能源车的客群较传统车更加多元化。多元化的商业模式以及客群带来了新的保险需求,是新能源专属条款开发当中必须要考虑的因素。

四是新场景,相对于传统的燃油车,新能源车因自身技术的特点存在着诸如充电、换电等特有的使用场景。对于这些新场景下的风险和需求,保险公司都应该在产品设计开发时一并考虑,增大保险产品所覆盖的保险场景。

编辑:陈 羽