“中国市场的天变了”,这是参加了2023年上海国际车展的观众所感受到的直观印象。有外媒评价,上海车展已经成为权力的转移宣言。

理论上来说,身处局中的合资品牌应该更深刻地感受到这种变化。但现实是,对于中国市场电动化、智能化的快速发展,国产品牌以及新兴力量的壮大,不同派系的反应不尽相同。有一些积极寻求改变,开始向中国品牌学习;有一些则不以为意,认为自己足以后来居上;还有一些做好了及时止损甚至退出市场的准备。

不同的态度决定了不同的选择,而不同的选择又将导致不同的结局。当合资品牌中国区业务盈利下滑甚至出现亏损后,终局将是什么?是继续坚守等待时机翻盘还是退出止损?这个问题,令合资品牌摇摆不定。

统治地位即将结束

在内燃机主导时代,西方尤其是德国整车制造商占据着中国市场近40年的统治地位。合资品牌更是牢牢掌握燃油车产品的定价权和品牌溢价权。

如今,这样的局面被打破。随着电动化、智能化两条赛道的开启,国产品牌抓住了机遇,在三年疫情期间更是迎来了爆炸式增长。国产品牌从燃油车市场追随者翻身成为新能源市场的主导者,诞生了比亚迪、五菱等头部新能源品牌,以及蔚来、小鹏、理想等发展势头强劲的造车新势力。

另一边的合资品牌,处境却因疫情变得更糟糕。三年疫情期间,外方高管入华受到限制,无法亲身感受到电动化、智能化的燎原之势,没能及时调整或制定适用于中国市场发展的决策。

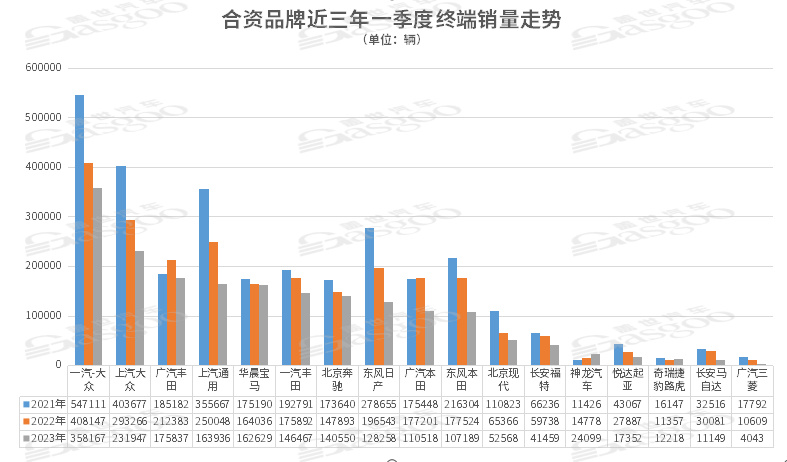

如此导致的结果就是,合资品牌在华处境变得被动。短短两三年,合资品牌在华市场份额失守50%红线。具体到各国别派系市场份额:德系跌至20%,日系下滑至15%左右,美系萎缩至一成,韩系和法系只剩下1%的份额。

从品牌来看,一汽-大众失去中国乘用车销量冠军,就是合资品牌衰落最大的信号。乘联会数据显示,2022年,比亚迪以180.5万辆力压一汽-大众登顶。然而,这只是国产品牌胜利的开始。

进入2023年,合资品牌集体溃败。其中,东风日产、上汽通用等部分企业一季度零售销量同比降幅超30%。一汽-大众、上汽大众、广汽丰田等降幅也超过两位数。更不用说长安马自达、广汽三菱等边缘品牌的现状,一季度累计销量已在万辆徘徊。

反观比亚迪,一季度零售销量50.9万辆,同比保持77%的高增速。吉利、长安等因有新能源销量支撑,整体降幅要低于“南北大众”、上汽通用等合资品牌。

不仅如此,传统豪华品牌的客户也在流向国产高端品牌。今年一季度,BBA在华销量同时下跌。其中,宝马集团同比下降6.6%,奔驰和奥迪(包含香港市场)降幅超两位数。凯迪拉克、雷克赛斯等二线豪华品牌跌幅超过三成。

然而,像理想这样的新势力,却借势新能源不断壮大。理想一季度累计销量突破5万辆,超过凯迪拉克、雷克萨斯两大品牌。比亚迪旗下品牌腾势月销量也突破万辆。据腾势品牌介绍,在腾势D9(配置|询价)的增换购用户中,来自传统燃油车豪华品牌的用户占比达到50%。

可以说,新能源市场的崛起,促使国产品牌成为新时代的主导者。

上海车展——权力交接的信号

某种程度上,上海车展被视为是权力交接的信号。

本届车展的焦点,已变成国产品牌,其发布的新车或新品牌,斩获更高热度和流量。尤其是比亚迪,王朝和海洋两大系列攻入合资品牌腹地;腾势强势打入BBA豪华品牌主要市场;仰望进击百万级市场。

其余国产新能源品牌也各有千秋。比如走用户模式的蔚来,精准击中奶爸痛点的理想,拥有体系优势的极氪和埃安等,都对合资品牌的地位构成威胁。

原因直白明了,合资品牌没跟上国内新能源市场发展的脚步。盖世汽车研究院数据显示,在10万元以内市场,新能源渗透率已超20%;10万-15万元和20万-35万元两大价格区间,新能源渗透率已超过30%。而合资品牌在新能源市场整体占有率仅5%左右。

合资品牌中,就是表现较好的大众集团,2022年在华新能源交付量为20.7万辆,渗透率不到一成。至于日韩两大派系,新能源渗透率大多低于5%。与之相对的是,比亚迪已完全转型新能源。

为了解中国新能源消费者需求,跨国车企掌门人齐聚上海。有消息显示,宝马集团半个董事会都来了。他们希冀通过研究国产新能源品牌的热销或新款车型,了解消费者的用车需求。

合资品牌在燃油车时代形成的品牌溢价优势,也没能转移至新能源市场。新能源市场,产品定价权由国产品牌掌握。

可以看到,上海车展期间,一汽-大众、上汽通用别克、一汽丰田等合资品牌发布的纯电车型,售价普遍向国产品牌看齐,集中在10万-30万元区间 。合资品牌“自降身价”,是对中国新能源市场的妥协。

与此同时,国内自主品牌崛起,也将重新定义新式豪华。盖世汽车研究院指出,在电动化和智能化推动下,燃油车市场格局和品牌阶层被打破。电动车时代,豪华定义已转变为属性升级、技术创新和用户体验等层面。

国产品牌,正在引领新能源汽车市场变革。

合资期限到后,是走是留?

从合资品牌外方高管透露的信息来看,他们已将比亚迪、蔚来、理想等国产品牌,放到了同等高度。合资品牌正在尝试收复失地。本届上海车展一个明显变化是,所有合资品牌都在押注电动化。

大众汽车品牌特意划出ID.系列展区,展示了ID.NEXT概念车、ID.7等多款车型;宝马喊出“家在中国”的口号,全新能源车型参展;奥迪、奔驰的主力车型也都变为新能源产品。

日韩品牌也加速电动化转型,并通过多元化方式补齐电动化短板。其中,丰田将进一步与本土企业合作开发新能源车型;本田计划发布多款纯电车型;日产宣布将针对中国市场推出“专供”电动车。

似乎,跨国车企针对中国新能源市场,推出“特供车”正在成为常态。但肯定和燃油车所谓的“简配特供车”有本质区别,应是举全集团“精华”而成。

至于合资品牌的反击能达到何种效果,能否重新取得主导地位,有待商榷。

乘联会秘书长崔东树认为,合资品牌翻盘的难度不小。一句话,“风水轮流转”。参考手机行业的发展规律,目前国产品牌在新能源市场的壮大也已不可逆,并抢先占领中国消费者的心智。在错失先机,又无过硬新能源技术储备支撑的情况下,合资品牌的反攻变得前途未卜。

能够肯定的是,中国新能源市场进入缓增长阶段后,竞争正变得越发激烈。长安汽车董事长朱华荣预测:“未来2-3年,我保守预计还将有60%-70%的品牌面临关停并转(关闭、停产、合并、转型)。”谁都有可能会成为关停并转的“主角”。

在燃油车市场份额持续萎缩,新能源业务又无起色的情况下,合资品牌利润也在被不断挤压。上汽大众、上汽通用、东风日产、东风本田等头部合资品牌,都在面临燃油车产能不断过剩、新能源迟迟不上量的问题,如此将导致利润下滑,颓势继续的话可能会出现亏损。绿色和平组织表示,大众、通用在华传统汽车产能或有三分之一闲置。

一些逐利的跨国车企已在削减中国业务或改变在华战略,如福特计划减少在中国的开支,专注高回报业务上;起亚计划将闲置产能转变为出口基地;Stellantis对中国业务采取轻资产模式,并曾表示可能会停止在中国生产汽车。

基于此,在合资期限逼近时,跨国车企是否还愿意续约?

崔东树认为,合约到期后,进入“自由合作”阶段,一切皆有可能。乐观来看,大部分合资品牌应会选择续约,不会离开中国市场。在上海车展上,跨国车企高管均表示,看好中国汽车行业智能化和新能源发展潜力,将全面转型适应本土需求的转变。

不论如何,中国作为全球最大单一市场和增长最快市场,“蛋糕”很大。而且还是大众集团、宝马等跨国车企最大的单一市场,占据其三分之一业绩。也是丰田、本田等企业的重要市场。不到最后一刻,谈退出言之过早。

百年汽车行业风光与沉寂轮流更迭,没有一家企业能永葆长青。在这轮淘汰赛中,如果跨国车企能整顿好内部,顶住逐利的压力,做到枪口一致对外,那么撑到下一个新赛道爆发期,抓住机遇后再度凤凰涅槃,也并非不可能。