作者丨黄耀鹏

编辑丨田草

出品丨汽车人全媒体

2022年12月份,特斯拉减产的时候,《汽车人》在《特斯拉减产的背后》一文中分析过,减产不能解决订单池减少的问题,只能延缓其手上现车增长的速度,特斯拉发动价格战的概率一再增加。

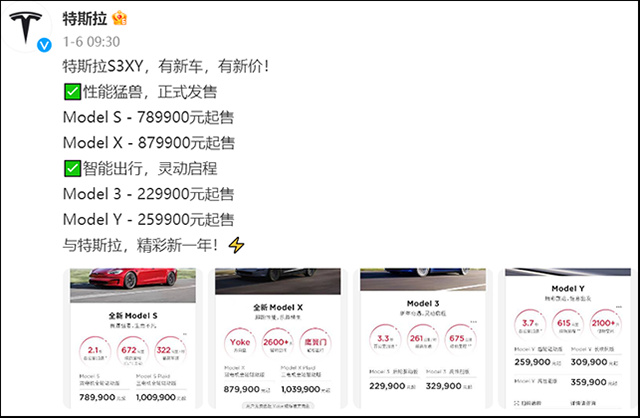

不过没想到,特斯拉打价格战的态度这么坚决,力度这么大。特斯拉全系降了2万-4.8万元,如果加上2022年10月释放的1.4万元,两波降价,最多砍掉6.2万元。

考虑到美国各州税费,特斯拉中国的价格相对美国市场打了6.2折到6.5折不等(裸车价没那么大差距),而美国历史上一直是豪华车的价格洼地。以至于有人说,要在洛杉矶港和长滩港做平行进口生意,可谓风水轮转。

亏本冲量

1月6日晚上,特斯拉的突袭,把新势力美股都给拉下来了。

特斯拉的单车毛利润9000美元左右(约合人民币6.12万元),是全球平均的产物。而中国生产的特斯拉,毛利润只有美国的一半。这次相当于亏本冲量了(没考虑中美平均生产成本差异)。

在特斯拉发力之前,新能源各品牌的调子,是给1月1日之前签约的客户保价,元旦后开始涨价。当然,大多数品牌涨的非常克制,一般只有几千元;高端车(30万元以上)品牌基本没涨。

而“蔚小理”的涨价,还是在2022年4月份左右调涨的,当时是为了应对不断上涨的电池采购价格。

现在很清楚,不管涨了的,还是没涨的,2023年都无法弥补已经消失了的1.26万元纯电补贴(条件是续航超过400公里)、4800元的插混补贴。

其实这就是在降价。考虑到绝大多数新能源品牌尚未盈利,中国新能源市场竞争之激烈,可见一斑。

物料成本影响有限

2023年新能源车市场的价格趋势,到底怎么走?

这个问题是复杂的,在给出预测之前,我们先看一下电池采购成本。

目前,磷酸铁锂(LFP)电芯采购成本仍然在0.9元/度电左右,三元大概在1.1-1.2元/度电的样子。组成PACK之后,电池采购成本变成了1元/度电和1.3元/度电。这个价格有两个前提,碳酸锂价格在50万元/吨以上、电池采购充分竞标。

乘联会秘书长崔东树1月8日称,新能源车仍比燃油车贵,前者价格回归是长期趋势(《汽车人》认为这一趋势在2021年被打断)。崔东树认为,碳酸锂价格几个月之内将降至40万元/吨以下,电池成本2023年必然下降。他给出的理由是“新能源补贴退出有利于碳酸锂价格回归中低位”。

《汽车人》不考虑这番判断的逻辑,只需要指出,即便碳酸锂价格回到40万元/吨以下(对此持保留意见),对电池成本的影响,大概是12%-15%。

假设成本降低毫无保留地投射到电池采购端(其实电池厂一定会截留一部分成本变化),同时假设电池成本占整车的50%,那么影响车价也就在6%-7.5%的样子。

这么一点变化,其实不构成对整车厂价格策略的牵制。供应链不仅是产业链,也是价值链,当成本变化沿着链条向下游传导时,无论涨跌,经历每一个环节都有“减数效应”。

因此,不能认为物料成本变化比例,就会100%反映到整车成本上。所以,电池涨、补贴退,整车就涨的逻辑,实际上是不通的。

新能源车价格变化仍然主要取决于市场竞争,而非成本端变化。“亏本冲量”这种事,在其他行业可能不普遍,或者说只是一种短期效应,但就新能源车企而言,至少已经咬牙扛了两三年了,特斯拉只是又推了一把而已。

为什么新能源车企就能忍受亏损呢?这取决于资本态度。投资资本认为这一行业关系到自身命运的未来,就能忍受亏损而不撤出止损。

细分市场如何反应

若细究起来,新能源车各个价格区间,表现又不大一致。

10万元以下都是纯电,几乎没有插混,本身就非常依赖规模平衡成本,竞争的重点在于物料成本。而且关键的一点是,这些10万元以下的新能源产品,下沉度已经非常充分,未来涨价的可能,远大于降价。

往上一级,10万-25万元的划分方式很粗糙,一般都是每5万元为一个级别的细分市场。但是就价格战而言,10万-25万元内,规律没太大区别。

2022年的数据,10万-20万元占据市场份额已经达到42%,低于10万元以下,但高于更贵的价位;而20万-25万元,市场份额只占10%,合资燃油车在这一区域更有统治力。特斯拉虽然把Model 3最低配压到25万元以下,但对这个区域影响不大,丐版车型不走量,这是人所共知的现象。

10万-25万元价格区间,是新能源车最新驳火地带。

2021年之前,竞争围绕低端和高端进行,即低于10万元和高于30万元竞争比较多,而10万-25万元的新能源产品不多。

2021年1月后,情况有所变化,插混在10万-25万元这一价格区间内崛起,将竞争烈度提升了一个量级。这一领域,不管燃油车还是新能源车,大家共同的做法是,至少下沉到三线城市。不过,竞争的充分程度低于10万元以下产品。

10万元以下价位的消费者比较注重性价比,谁的产品使用更划算就买谁的,品牌在消费决策中起到的作用不大,供需关系决定了市场走向。这个价位的产品,现在看几个品牌都是微涨对冲一部分“国补”,但属于明涨实降,总的说还是降了。

而25万-40万元市场,是国企孵化品牌、新势力、特斯拉,以及民企中高级别产品的主要市场,自2018年起,竞争烈度就没掉下来过。

这个市场上,特斯拉充分发挥了鲶鱼的作用,它选择大降数万元,直接把这个领域定调了,涨价根本不用想,谁选择涨谁就是给对手“送菜”。不但不能涨,还必须对特斯拉的行为进行回应。

大家普遍很讨厌特斯拉这种忽升忽降、乱带节奏的打法。但这次无法像以前那样假装视而不见了,增加客户权益、送点积分、送个选配、延保什么的,已经无法满足客户的胃口。想保份额,就必须真刀真枪地降价了。这一区域,在2023年是受价格战影响的重灾区。

当然,对手们不见得非要以价格对价格。他们已经提前预备,开发了增程车,应对市场和成本的双重压力。

从2022年开始,大电池的增程,从一个小众方案变得炙手可热。理想一直是比较坚定的玩家,广汽传祺、岚图、长安、长城、吉利、哪吒、零跑,现在都开发了增程产品。这样,合资比较拿手的小电池混动(HEV)就意外成了电动竞争外扩的牺牲品。

这种非对称打法,在2023年将变得更明显一些。

40万-70万元的产品,基本脱离了特斯拉制造的“沼泽地带”。这是BBA、二线豪华品牌主力产品的火力输出地带。“蔚小理”、岚图、阿维塔、问界,都将触角伸到这一区域。

这一价位的品牌,除了新建品牌,都有自己的基盘,品牌效应比较明显。大家对于降价这种事,也比较谨慎。目前还不能说“蔚小理”对BBA这段区间的产品构成了根本性威胁,但压制后者的新能源产品,还是比较有信心的。

这个价位,通常是规避价格战的,他们也许会个别降价,但不会大张旗鼓地降,更不会对价格战进行公开的回应。

而更高价位(70万元以上,甚至突破百万元),都有自己的品牌营销逻辑,都是围绕技术优势建构品牌,也很少频繁打价格牌。迄今为止,受到的新能源价格扰动不多。他们根据经营压力,选择在门店环节调节成交价,有很强的地域性,一城一价,甚至一店一价。

目前百万元以上产品圈子很小,也很固定。奔驰一家独大,奔驰、保时捷、路虎揽胜(配置|询价)、宝马四家分润,雷克萨斯也能分一点羹。

但这一现状只是暂时的。埃安、比亚迪、宾理都发布了量产产品或者概念车,谋求做百万元级高端产品。一旦这些新品牌的产品能站住脚,哪怕每月只卖一两百辆,就将对传统豪华品牌构成巨大威胁。这是另一番情形,百万元级产品完全不受价格战的影响。

要市场份额还是盈利改善,在价格战这个“魔鬼”被特斯拉从瓶子里放出来之后,根本不是一个选项了。与赢得命运之战相比,财务盈亏是细枝末节。后者必须是胜利的奖品,而非竞争的补给。