————————

出品:电动星球News

作者:毓肥

特斯拉刚刚结束了更赚钱的一年。

几个小时前发布的 2022 四季度财报里面,特斯拉表示其全年基于 GAAP 准则的净利润达到了 126 亿美元,约合 855 亿元。仅四季度的净利润就达到了 37 亿美元(251 亿元)。

「盆满钵满」,这四个字形容 2022 年的特斯拉再恰当不过。再创纪录的 131 万台交付数据之下,特斯拉的 2022 年度财报充满了各种突飞猛进的数字。

而在财报会议上,马斯克则直接将特斯拉 2023 年的交付目标定为「接近 200 万辆」,这已经是奔驰/宝马级别的销量。

除了继续突飞猛进的交付量,特斯拉的 2023 还有什么新计划?新车、新工厂,还是新技术?

兔年第一场财报解读,下面马上开始。

一、盆满钵满

赚钱的基础是交付量。

2022 全年,特斯拉一共交付了 1313851 台汽车,同比增长 40.3%。虽然没达到马斯克 50% 的增长速度目标,却依然在纯电世界里一骑绝尘。

如果和 BBA 对比的话,交付量还有距离,但已经不远了。

这也让特斯拉 2022 年度汽车业务收入达到了惊人的714.62 亿美元(4848.34 亿元);总收入更达到了814.62 亿美元(5526 亿元)。

这是什么概念?814.62 亿美元已经超越了奥迪 2021 年的536.8亿欧元,只是和同一年宝马的 1112.39 亿欧元、奔驰乘用车的 1096.48 亿欧元还有一定差距。

考虑到 2022 年的 S3XY 定价,和 BBA 直接比没毛病。

2022 年特斯拉交付量虽然「只」同比增长 40%,但收入却增长了 51% ——这里主要因为去年席卷行业的涨价潮,而另一方面,特斯拉却在锂矿疯涨的背景下,继续保持着盈利能力。

举个例子,2022 年四个季度,特斯拉汽车业务毛利率分别是 32.9%、27.9%、27.9% 和 25.9%;和 2021 年四个季度分别 26.5%、28.4%、30.5%、30.6% 相比并没有明显波动。

交付量飞涨,利润率稳定的结果,就是净利润同比增长近一倍,达到了惊人的 126 亿美元(855 亿元)。这一数字已经追上了宝马的 124.63 亿欧元,以及奔驰的 141.8 亿欧元,大幅领先奥迪的 55 亿欧元。

「我们证明了电动汽车可以比汽油车更赚钱」,2021 四季度财报上特斯拉放在第一段总结里的话,今年应该更毋庸置疑。

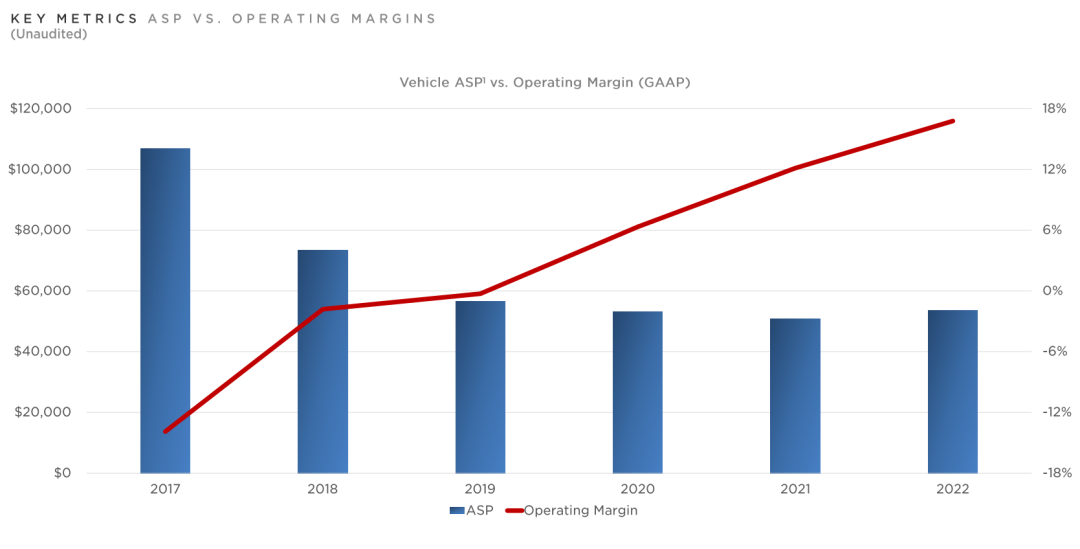

另一张表格可以说明更多问题:2019-2022 四年时间里,特斯拉平均售价维持在 4.5-5.5 万美元之间,但自从 19 年营业利润率转正之后,一路突飞猛进到了如今接近 18% 的水平。

但特斯拉同时也在预警,2022 四季度财报文件里面,它强调「宏观环境的不确定性,对我们依然有短期影响。短期内我们会继续加快降本速度,推动产能继续进步。」

其中产能进步的首要目标,就是昨天刚公布的内华达超级工厂扩建计划。

马斯克当天在内华达工厂宣布,将投入超过 36 亿美元,在现有的 Gigafactory 2 超级工厂基础上,扩建一家 4680 电池工厂,以及一家 SEMI 半挂卡车工厂。

Giga 2 是 2014 年特斯拉与松下建立的,专用于电池、电驱、储能设备制造的工厂。9 年来特斯拉已经在这里制造了 73 亿个电芯、150 万个电池组、360 万个电驱单元,以及 100 万个储能模块。

这座每年制造超过 37GWh电池+14GWh 储能设备的北美最大电池工厂,即将成为特斯拉 2023 年产能扩张的起点——二期扩建计划将增加 100GWh 电池产量,相当于增加现产量的约 3 倍,相当于 150 万辆 Model 3/Y。

最终在特斯拉的设想中,Giga 2 会迎来第四期扩建,「终极目标可能是 3TWh」——这是马斯克昨天说出的最后一个,也是最大的产能数字。

聊到产能,四大整车工厂也有新情况。

截止到四季度末,奥斯汀和柏林工厂的 Model Y(配置|询价) 周产能均已突破 3000 辆; 奥斯汀工厂的 4680 电池包周产量也已经突破了 1000 个。

至于上海工厂,特斯拉表示 2022 年上海工厂承担了主要的产能挑战,而且由于其已经满负荷运营了一段时间,因此「短期内不会再有明显的产能增长」,但依然是特斯拉的出口中心。

而内华达工厂,目前已经进入了 SEMI 卡车的试产阶段。

最后再来回顾一些特斯拉 2022 全年的关键数据:

Model S/X 交付 66705 台,同比增长 167%;

储能业务装机量 6541MWh,同比增长 64%;

累计超充站 4678 个/超充桩 42419 支,同比均增长 35%;

现金流 75.66 亿美元,同比增长 51%;

研发费用 30.75 亿美元(208.6 亿元),同比增长 18.6%。

二、蒸蒸日上

「It was a fantastic year for Tesla」,马斯克在财报电话会议开场这样说。

特斯拉的 2023 以全球大降价开始,1 月份的收获自然就是订单。马斯克表示他从未见过如此强劲的需求,1 月份订单是产能的接近两倍,他认为特斯拉的需求将会继续逆势增长——而美国汽车市场总体规模则会略有缩水。

说到需求,马斯克还为自己旗下另一家公司——推特,打起了广告。

会议上有分析师提问「你个人在推特的言论会不会影响特斯拉形象」,马斯克说推特其实是很好的广告平台——对于汽车公司 CEO 来说,而且他不认为他的言论他有什么问题,「我有 1.27 亿粉丝,这说明我很受欢迎」。

「推特对于拉动特斯拉需求来说作用斐然,我建议全球汽车公司都来用推特」,他这样解释——大洋彼岸的中国新造车舆论场深谙此道。

回到 2022,马斯克说特斯拉的另外两个关键里程碑,分别是 FSD 和储能。

2022 年 11 月,特斯拉第一次将 FSD Beta 推送到了北美全部 40 万名用户的车上;而截止到目前,高速以外的 FSD 里程最近也超过了 1 亿英里(1.6 亿公里)。

2022 年特斯拉储能业务同比增长达到了 64%,马斯克表示这就是向可持续能源转型的路,「Megapack 产能增幅甚至超越了我们的汽车产能增幅」。

有关产能,奥斯汀和柏林工厂四季度已经实现了 1.2 万的月产能速率,但特斯拉 CFO Kirkhorn 表示,2023 年这两家工厂还不会爬坡到 3 万辆的月产能级别。

从 2022 展望 2023,特斯拉给出了 180 万台的交付预期,同比 2022 年会是 35% 左右的增长,这与马斯克 2021 年说的「保持 50% 增长」,似乎缩水了很多?

「特斯拉目前已经拥有 200 万年产能的速率,但考虑到不可抗力因素,我们将预期定在 180 万,最终交付应该会更接近 200 万」,马斯克的解释谦虚得不像个火星人。

Kirkhorn 则补充表示,虽然交付目标继续进步,但 2023 年特斯拉的平均价格大概率将超过此前分析师预测的 4.7 万美元(31.88 万元),毛利率也有信心维持在 20% 以上的水平——也就是半否认「降价换量」的策略。

马斯克的「谦虚」是暂时的——聊到 AI 的时候,他就像换了个人。

预计今年上半年,DOJO 服务器就将正式上线,到 2024 年将超越英伟达的同级别服务器。「特斯拉是最先进的 AI 公司之一」,马斯克这样定义。

当有分析师问到「你觉得五年内谁会成为特斯拉最强大的对手」时,马斯克也是从 AI 公司的角度回答的:「自动驾驶领域,特斯拉是遥遥领先的第一,你用望远镜看也很难看到第二名在哪」。

这回答才对味儿。

然而有些坑只能等到 2024 年再去填了,比如 Cybertruck 的大规模量产,就必须等到 2024 年,小批量生产会从今年夏天开始。

但同时马斯克又开了另一个坑:FSD Hardware 4.0。他表示硬件 4.0 将会首发于 Cybertruck。

硬件 4.0 的传闻从 2021 年就开始了,马斯克在 2019 年 3.0 发布会上说的「两三年换一代」又成了另一个「two weeks」老梗。在英伟达 2000T 算力的「雷神」轰炸之后,今年夏天特斯拉能后来居上吗?

三、新年新征程

不出意外的话,明年回看特斯拉的 2023,马斯克还得再用一次 fantastic,甚至程度更高的词。

如果 2023 年特斯拉在 4.7 万美元(31.88 万元)的均价上交付 200 万辆车,那它将实现 940 亿美元的汽车业务营收,然后成为一家总营收超过千亿美元的公司。

千亿美元则意味着,特斯拉或将进入全球 TOP100 公司阵营。

另一方面,马斯克宏伟蓝图第二篇章将在 2023 年进入收尾阶段。硬件4.0、Cybertruck,包括新加入的 DOJO 服务器,都将为第二篇章的大结局服务。

最后,特斯拉也依然留给了我们太多悬念,即使马斯克这两天已经高强度爆料:Robotaxi 距离我们还有多远?15 万元的小车今年会发布吗?6 年前和 SEMI 一起发布的 Roadster 还能顺利交付吗?

2023 刚开始,我们继续期待。